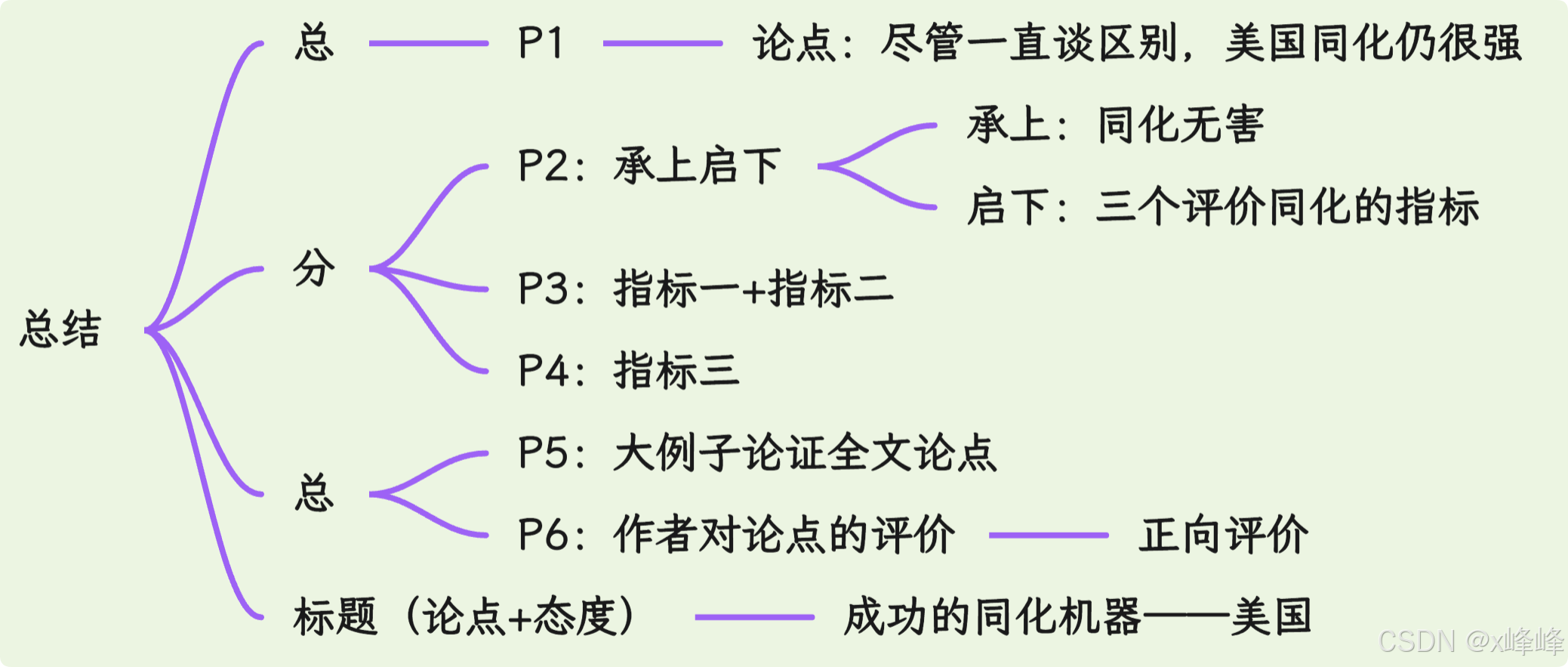

中国油车与新能源车销量对比(2022-2025年)

1. 市场份额演化(2022-2025年)

| 年份 | 新能源车销量 (渗透率) | 燃油车销量 (渗透率) | 关键事件 |

| 2022 | 688.7万辆 (25.6%) | 2060万辆 (74.4%) | 比亚迪新能源销量超180万辆,首超大众燃油车 |

| 2023 | 950万辆 (35%) | 1760万辆 (65%) | 新能源渗透率破30%关口,插混车型增速超纯电 |

| 2024 | 1300万辆 (50%) | 1300万辆 (50%) | 新能源单月渗透率首超燃油车(2024年5月) |

| 2025 预计 | 1800万辆 (60%) | 1200万辆 (40%) | 新能源车成绝对主流,燃油车退守下沉市场 |

2. 核心数据对比(2022 vs 2023 vs 2024)

新能源车

- 销量增速:

- 2022→2023:+38%(688万→950万)

- 2023→2024:+37%(950万→1300万)

- 价格区间:

- 2022年:10-20万元占58%(五菱宏光MINI、比亚迪秦主导)

- 2023年:15-25万元占40%(Model Y、比亚迪汉崛起)

- 2024年:20-30万元占35%(理想L7、问界M7热销)

燃油车

- 销量降幅:

- 2022→2023:-14.6%(2060万→1760万)

- 2023→2024:-26.1%(1760万→1300万)

- 主力市场:

- 2022年:8-15万元合资轿车占52%(轩逸、朗逸)

- 2023年:同区间下滑至45%(比亚迪秦DM-i冲击)

- 2024年:燃油车退守三四线城市(占比超60%)

3. 2023年关键变化分析

- 渗透率突破30%临界点

- 2023年新能源渗透率从2022年25.6%升至35%,单月峰值达40%(2023年12月)。

- 插混爆发:PHEV销量占比从2022年23%升至2023年32%,比亚迪DM-i、长城Hi4混动技术推动。

- 政策与技术双重驱动

- 政策延续:新能源车免征购置税延长至2027年,叠加多地燃油车限行加码(如上海外牌限行扩至中环)。

- 技术突破:

- 比亚迪推出“油电同价”战略(秦PLUS DM-i降至9.98万元);

- 宁德时代麒麟电池量产,续航突破1000km(极氪001搭载)。

- 合资品牌加速溃败

- 大众、丰田等燃油车在华销量同比下滑15%-20%,部分车型终端降价幅度超30%(如帕萨特降价4万元)。

- 日产轩逸2023年销量同比下滑28%,市场份额被比亚迪秦PLUS DM-i取代。

4. 行业格局演变(2022-2024)

| 维度 | 2022年 | 2023年 | 2024年 |

| 头部 品牌 | 比亚迪(27%新能源份额) vs 大众(18%燃油份额) | 比亚迪(33%新能源) vs 特斯拉(12%) | 比亚迪(28%新能源) vs 理想/问界(合计15%) |

| 供应 链 | 电池成本 0.8元/Wh, 车桩比3.3 : 1 | 电池成本 0.7元/Wh, 车桩比2.8 :1 | 电池成本 0.6元/Wh, 车桩比2.5 :1 |

| 消费 偏好 | 低价代步车主导 (五菱宏光MINI占比25%) | 家庭首购转向插混 (PHEV占比32%) | 增程式SUV爆发 (理想L7单月销量破4万) |

5. 未来趋势(2025年预测)

- 新能源车:

- 渗透率60%,纯电与插混占比6:4;

- 固态电池量产(宁德时代、比亚迪),续航普遍超800km。

- 燃油车:

- 份额收缩至40%,退守低线城市及商用车领域;

- 主流合资品牌产能缩减50%(一汽大众关停佛山工厂)。

总结:2023年是新能源车规模化替代燃油车的转折年,比亚迪“油电同价”战略彻底打破市场平衡。2024年渗透率50%标志着“油电逆转”完成,2025年后燃油车将仅存于小众市场。这一进程由政策、技术、成本三重杠杆共同撬动,中国汽车工业已站上全球转型最前沿。

![c++流之sstream/堆or优先队列的应用[1]](https://i-blog.csdnimg.cn/direct/0195bda68fa64396a7715bc5735974d8.png)