别再只看收益率了!用Python实战计算你的策略最大回撤与夏普比率(附完整代码)

news2026/5/13 11:44:24

用Python实战量化策略评估从净值曲线到风险收益全景分析在量化交易的世界里新手最容易犯的错误就是过度关注收益率而忽视风险。我见过太多策略在回测时展现出诱人的年化收益却在实盘阶段因为无法承受市场波动而崩溃。真正专业的量化开发者都知道一个策略的优劣不能只看收益数字更要看它获取这些收益所承担的风险。这就是为什么最大回撤和夏普比率会成为华尔街对冲基金和量化机构最核心的评估指标。本文将带你用Python从零开始构建一套完整的策略评估体系。不同于市面上那些只讲理论的文章我们会直接处理真实的净值数据通过可复用的代码模块计算关键指标并讨论实际应用中容易踩的坑。无论你是刚写完第一个均线交叉策略的新手还是想系统化评估策略的老手这套方法都能让你对策略表现有更立体的认识。1. 环境准备与数据基础在开始计算之前我们需要确保Python环境已经安装了必要的库。推荐使用Anaconda创建专门的量化分析环境conda create -n quant python3.8 conda activate quant pip install pandas numpy matplotlib seaborn对于量化分析来说pandas是处理时间序列的核心numpy提供数值计算支持而matplotlib和seaborn则用于可视化。我们假设你已经有了策略的净值数据通常这是一个包含日期和净值两列的CSV文件import pandas as pd # 读取净值数据示例 nav_data pd.read_csv(strategy_nav.csv, parse_dates[date], index_coldate) print(nav_data.head())典型的净值数据格式如下表所示日期净值2023-01-031.00002023-01-041.01232023-01-051.00872023-01-061.02562023-01-091.0189注意净值数据应当包含所有交易日的数据如果遇到节假日缺失需要进行前向填充处理否则会导致计算偏差。2. 最大回撤衡量策略最坏情况最大回撤Maximum Drawdown是衡量策略风险最重要的指标之一它表示投资者在最糟糕情况下可能承受的损失。计算最大回撤需要三个步骤计算历史最高净值曲线计算每日回撤找出最大回撤值及其周期def calculate_max_drawdown(nav_series): 计算最大回撤及其持续时间 # 计算累计最大值 peak nav_series.expanding().max() # 计算每日回撤 drawdown (peak - nav_series)/peak # 找出最大回撤 max_drawdown drawdown.max() # 计算回撤持续时间 end_date drawdown.idxmax() start_date nav_series[:end_date].idxmax() return max_drawdown, start_date, end_date # 应用计算 max_dd, start_dt, end_dt calculate_max_drawdown(nav_data[nav]) print(f最大回撤: {max_dd:.2%}, 周期: {start_dt.date()} 至 {end_dt.date()})实际应用中我们还需要关注回撤的恢复时间。下面这个增强版函数可以给出更全面的回撤分析def enhanced_drawdown_analysis(nav_series): peaks nav_series.expanding().max() drawdown (peaks - nav_series)/peaks max_dd drawdown.max() end_idx drawdown.idxmax() start_idx nav_series[:end_idx].idxmax() # 计算恢复时间 recovery_mask nav_series[end_idx:] peaks[end_idx] recovery_time recovery_mask.idxmax() - end_idx if not recovery_mask.empty else None return { max_drawdown: max_dd, start_date: start_idx, end_date: end_idx, recovery_time: recovery_time, drawdown_series: drawdown }回撤分析中常见的陷阱包括使用收盘价而非实际可交易价格计算忽略交易成本和滑点的影响未考虑分红再投资对净值的影响对非连续交易的市场如加密货币处理不当3. 收益率计算从简单到复合收益率看似简单但在实际计算中有许多细节需要注意。我们先看基本的日收益率计算daily_returns nav_data[nav].pct_change().dropna()年化收益率的计算则要考虑复利效应和实际交易天数。中国A股市场通常每年有约242个交易日def annualized_return(daily_returns, trading_days242): cum_return (1 daily_returns).prod() - 1 years len(daily_returns) / trading_days return (1 cum_return) ** (1/years) - 1对于不同市场交易天数需要调整美股约252个交易日加密货币365天全天候交易商品期货取决于具体合约下表展示了不同计算方式对结果的影响计算方式公式适用场景简单收益率(期末-期初)/期初短期单次投资评估对数收益率ln(期末/期初)学术研究、连续复利年化简单收益率(1总收益)^(1/年数)-1长期投资评估年化对数收益率exp(年均对数收益)-1连续时间模型提示对于杠杆产品计算收益率时需要明确是资金收益率还是标的收益率两者可能因保证金机制而有显著差异。4. 夏普比率风险调整后的收益夏普比率的核心思想是收益只有在考虑其承担的风险后才有比较意义。标准的夏普比率计算如下def sharpe_ratio(daily_returns, risk_free_rate0.02): excess_returns daily_returns - risk_free_rate/242 return excess_returns.mean() / daily_returns.std() * (242**0.5)这里有几个关键点需要注意无风险利率的选择可以使用国债收益率、银行理财收益率等年化处理将日波动率乘以√242交易日的平方根输入应为收益率序列而非净值序列在实际应用中我们会遇到多种夏普比率的变体# 索提诺比率只考虑下行风险 def sortino_ratio(daily_returns, risk_free_rate0.02): excess_returns daily_returns - risk_free_rate/242 downside_std daily_returns[daily_returns 0].std() return excess_returns.mean() / downside_std * (242**0.5) # 卡玛比率使用最大回撤作为风险指标 def calmar_ratio(nav_series, annualized_return, max_drawdown): return annualized_return / abs(max_drawdown)夏普比率解读的常见误区直接比较不同资产类别的夏普比率股票和债券的夏普通常不可比忽略策略容量对夏普比率的影响高容量策略通常夏普更低使用过短的时间周期计算至少需要1年以上数据未考虑策略收益分布的偏度和峰度5. 可视化与综合评估数字之外好的可视化能让策略表现一目了然。下面是净值曲线与回撤的复合图表绘制方法import matplotlib.pyplot as plt import seaborn as sns def plot_strategy_performance(nav_series, drawdown_series): fig, (ax1, ax2) plt.subplots(2, 1, figsize(12, 8), sharexTrue) # 净值曲线 nav_series.plot(axax1, label策略净值, colorsteelblue) ax1.set_ylabel(净值) ax1.legend(locupper left) ax1.grid(True, linestyle--, alpha0.7) # 回撤曲线 drawdown_series.plot(axax2, label回撤, colorindianred) ax2.set_ylabel(回撤) ax2.legend(loclower left) ax2.grid(True, linestyle--, alpha0.7) plt.tight_layout() return fig # 使用之前计算的回撤序列 dd_analysis enhanced_drawdown_analysis(nav_data[nav]) plot_strategy_performance(nav_data[nav], dd_analysis[drawdown_series]) plt.savefig(strategy_performance.png, dpi300)完整的策略评估报告应当包含以下核心指标指标类别具体指标健康范围股票多头策略收益指标年化收益率15%累计收益率视时间周期而定风险指标最大回撤20%年化波动率25%风险调整收益夏普比率1.0索提诺比率1.5其他胜率50%收益回撤比1.5在实盘中我发现很多策略在回测时各项指标都很漂亮但实盘却表现不佳。这通常是因为回测中忽略了以下现实因素交易成本佣金、滑点、冲击成本限价单成交概率市场状态变化策略失效资金规模对执行的影响6. 实战案例完整策略评估流程让我们通过一个实际案例来整合前面所有的知识点。假设我们已经有一个简单的双均线策略在沪深300指数上的回测结果现在要全面评估它的表现。# 加载策略净值数据 strategy_nav pd.read_csv(ma_cross_nav.csv, parse_dates[date], index_coldate) benchmark_nav pd.read_csv(hs300_index.csv, parse_dates[date], index_coldate) # 合并数据 combined pd.DataFrame({ strategy: strategy_nav[nav], benchmark: benchmark_nav[close]/benchmark_nav[close].iloc[0] }).dropna() # 计算关键指标 def full_strategy_evaluation(nav_series, name, risk_free0.03): daily_ret nav_series.pct_change().dropna() ann_ret annualized_return(daily_ret) dd_info enhanced_drawdown_analysis(nav_series) sharpe sharpe_ratio(daily_ret, risk_free) sortino sortino_ratio(daily_ret, risk_free) vol daily_ret.std() * (242**0.5) return { 策略名称: name, 年化收益率: ann_ret, 年化波动率: vol, 最大回撤: dd_info[max_drawdown], 回撤周期: f{dd_info[start_date].date()}至{dd_info[end_date].date()}, 恢复时间: dd_info[recovery_time], 夏普比率: sharpe, 索提诺比率: sortino } # 评估策略和基准 strategy_metrics full_strategy_evaluation(combined[strategy], 双均线策略) benchmark_metrics full_strategy_evaluation(combined[benchmark], 沪深300) # 展示结果 metrics_df pd.DataFrame([strategy_metrics, benchmark_metrics]) print(metrics_df.set_index(策略名称).T)这个案例展示了如何系统性地将一个策略与其基准进行比较。在实际项目中我通常会将这些评估过程封装成类方便重复使用class StrategyEvaluator: def __init__(self, nav_series, name, risk_free0.03, trading_days242): self.nav nav_series self.name name self.risk_free risk_free self.trading_days trading_days self.daily_returns self.nav.pct_change().dropna() def compute_all_metrics(self): self.annualized_return self._calc_annualized_return() self.volatility self._calc_annualized_vol() self.dd_info enhanced_drawdown_analysis(self.nav) self.sharpe self._calc_sharpe_ratio() self.sortino self._calc_sortino_ratio() return self._format_metrics() # 其他辅助计算方法...评估完一个策略后我们通常会面临三种选择直接投入实盘仅适用于经过充分验证的策略进行参数优化和调整放弃该策略当风险收益特征不符合要求时在我的经验中大约只有20%的回测策略能通过严格的评估进入实盘测试阶段。而最终能够长期存活的策略往往不是那些收益最高的而是那些在各种市场环境下都能控制好回撤的策略。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.coloradmin.cn/o/2592422.html

如若内容造成侵权/违法违规/事实不符,请联系多彩编程网进行投诉反馈,一经查实,立即删除!相关文章

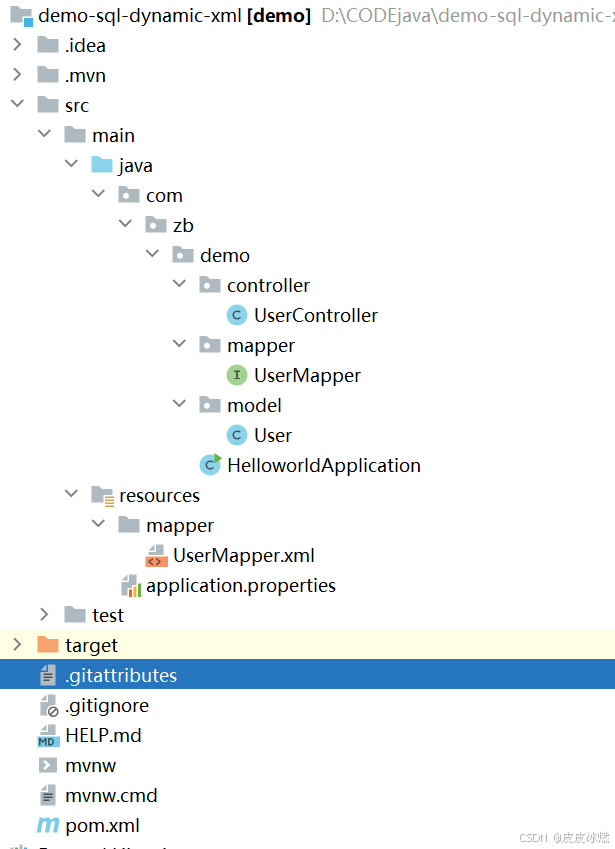

SpringBoot-17-MyBatis动态SQL标签之常用标签

文章目录 1 代码1.1 实体User.java1.2 接口UserMapper.java1.3 映射UserMapper.xml1.3.1 标签if1.3.2 标签if和where1.3.3 标签choose和when和otherwise1.4 UserController.java2 常用动态SQL标签2.1 标签set2.1.1 UserMapper.java2.1.2 UserMapper.xml2.1.3 UserController.ja…

wordpress后台更新后 前端没变化的解决方法

使用siteground主机的wordpress网站,会出现更新了网站内容和修改了php模板文件、js文件、css文件、图片文件后,网站没有变化的情况。

不熟悉siteground主机的新手,遇到这个问题,就很抓狂,明明是哪都没操作错误&#x…

网络编程(Modbus进阶)

思维导图 Modbus RTU(先学一点理论)

概念 Modbus RTU 是工业自动化领域 最广泛应用的串行通信协议,由 Modicon 公司(现施耐德电气)于 1979 年推出。它以 高效率、强健性、易实现的特点成为工业控制系统的通信标准。 包…

UE5 学习系列(二)用户操作界面及介绍

这篇博客是 UE5 学习系列博客的第二篇,在第一篇的基础上展开这篇内容。博客参考的 B 站视频资料和第一篇的链接如下:

【Note】:如果你已经完成安装等操作,可以只执行第一篇博客中 2. 新建一个空白游戏项目 章节操作,重…

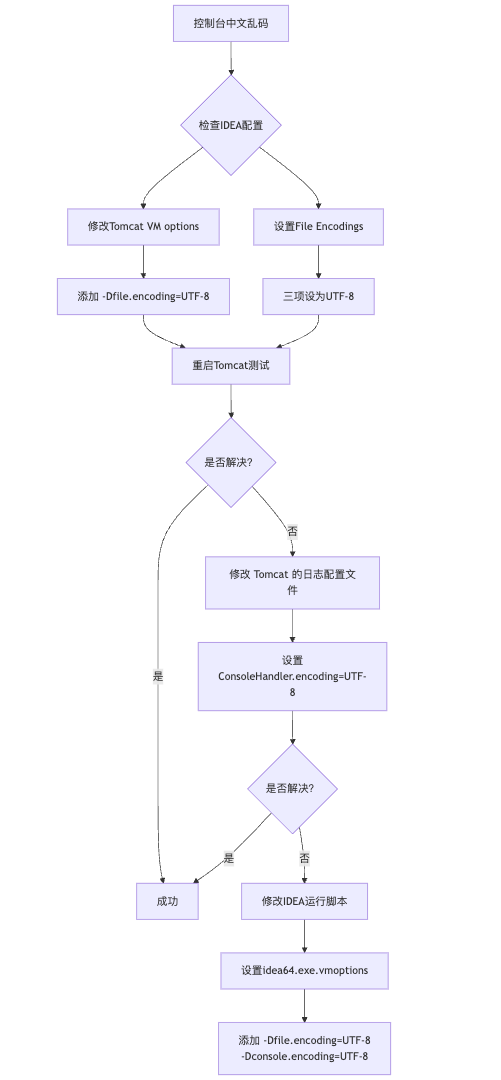

IDEA运行Tomcat出现乱码问题解决汇总

最近正值期末周,有很多同学在写期末Java web作业时,运行tomcat出现乱码问题,经过多次解决与研究,我做了如下整理:

原因:

IDEA本身编码与tomcat的编码与Windows编码不同导致,Windows 系统控制台…

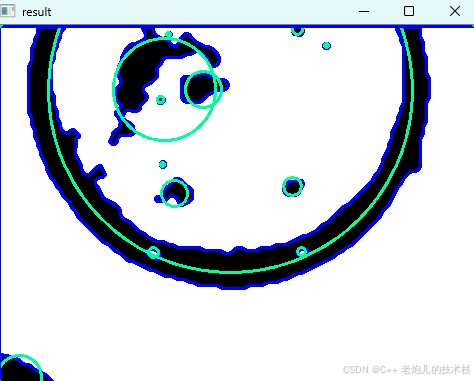

利用最小二乘法找圆心和半径

#include <iostream>

#include <vector>

#include <cmath>

#include <Eigen/Dense> // 需安装Eigen库用于矩阵运算 // 定义点结构

struct Point { double x, y; Point(double x_, double y_) : x(x_), y(y_) {}

}; // 最小二乘法求圆心和半径 …

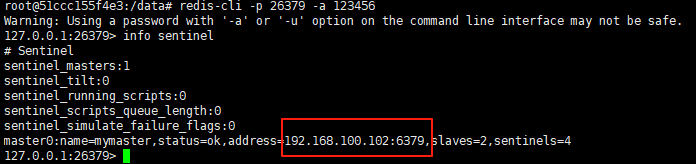

使用docker在3台服务器上搭建基于redis 6.x的一主两从三台均是哨兵模式

一、环境及版本说明

如果服务器已经安装了docker,则忽略此步骤,如果没有安装,则可以按照一下方式安装: 1. 在线安装(有互联网环境): 请看我这篇文章 传送阵>> 点我查看 2. 离线安装(内网环境):请看我这篇文章 传送阵>> 点我查看

说明:假设每台服务器已…

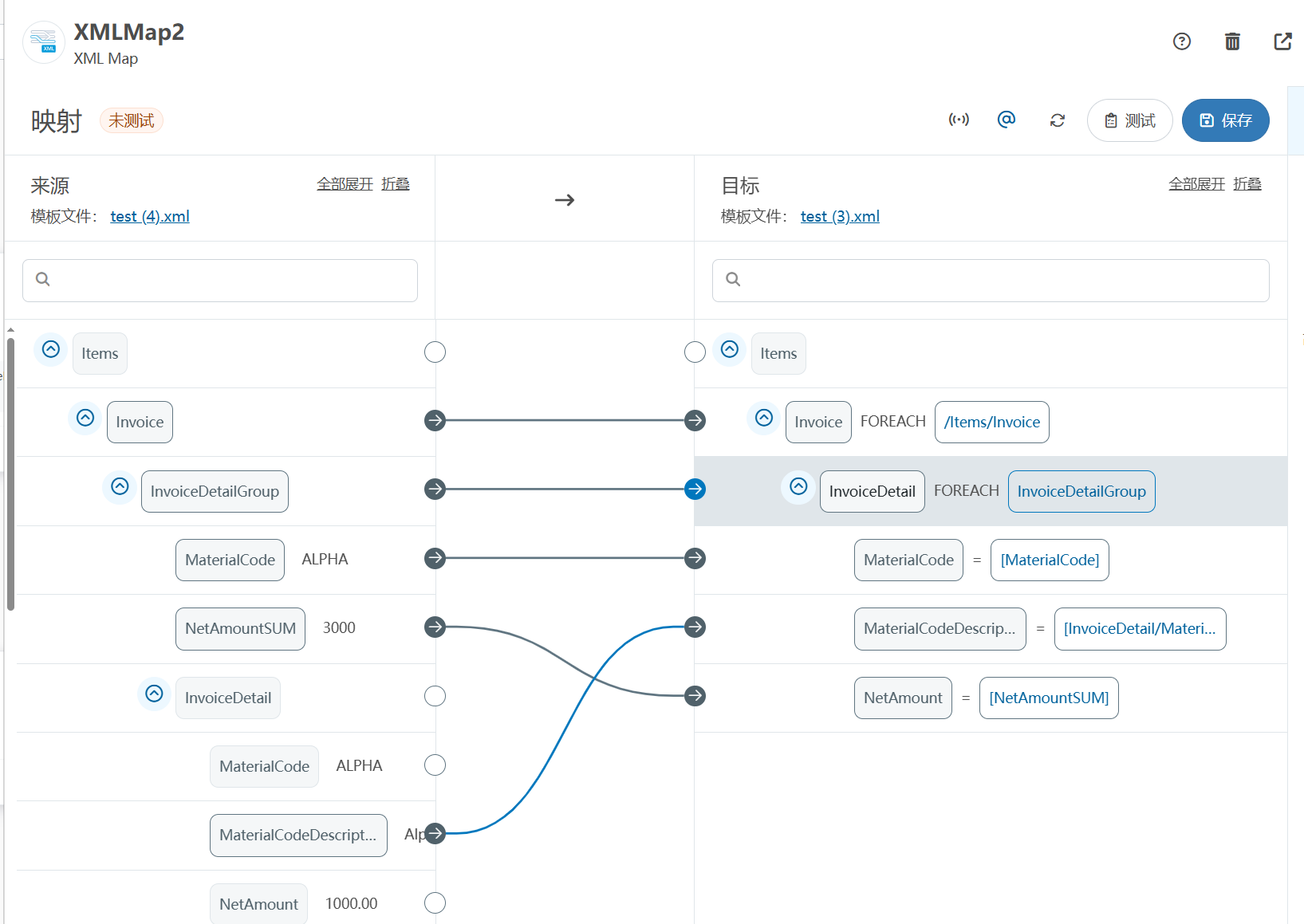

XML Group端口详解

在XML数据映射过程中,经常需要对数据进行分组聚合操作。例如,当处理包含多个物料明细的XML文件时,可能需要将相同物料号的明细归为一组,或对相同物料号的数量进行求和计算。传统实现方式通常需要编写脚本代码,增加了开…

LBE-LEX系列工业语音播放器|预警播报器|喇叭蜂鸣器的上位机配置操作说明

LBE-LEX系列工业语音播放器|预警播报器|喇叭蜂鸣器专为工业环境精心打造,完美适配AGV和无人叉车。同时,集成以太网与语音合成技术,为各类高级系统(如MES、调度系统、库位管理、立库等)提供高效便捷的语音交互体验。

L…

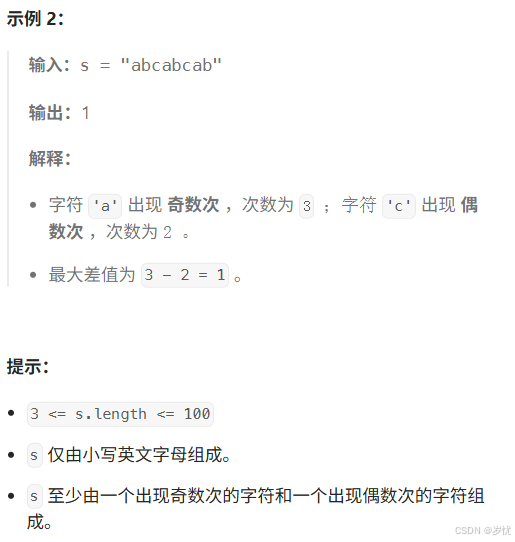

(LeetCode 每日一题) 3442. 奇偶频次间的最大差值 I (哈希、字符串)

题目:3442. 奇偶频次间的最大差值 I 思路 :哈希,时间复杂度0(n)。 用哈希表来记录每个字符串中字符的分布情况,哈希表这里用数组即可实现。

C版本:

class Solution {

public:int maxDifference(string s) {int a[26]…

【大模型RAG】拍照搜题技术架构速览:三层管道、两级检索、兜底大模型

摘要

拍照搜题系统采用“三层管道(多模态 OCR → 语义检索 → 答案渲染)、两级检索(倒排 BM25 向量 HNSW)并以大语言模型兜底”的整体框架: 多模态 OCR 层 将题目图片经过超分、去噪、倾斜校正后,分别用…

【Axure高保真原型】引导弹窗

今天和大家中分享引导弹窗的原型模板,载入页面后,会显示引导弹窗,适用于引导用户使用页面,点击完成后,会显示下一个引导弹窗,直至最后一个引导弹窗完成后进入首页。具体效果可以点击下方视频观看或打开下方…

接口测试中缓存处理策略

在接口测试中,缓存处理策略是一个关键环节,直接影响测试结果的准确性和可靠性。合理的缓存处理策略能够确保测试环境的一致性,避免因缓存数据导致的测试偏差。以下是接口测试中常见的缓存处理策略及其详细说明:

一、缓存处理的核…

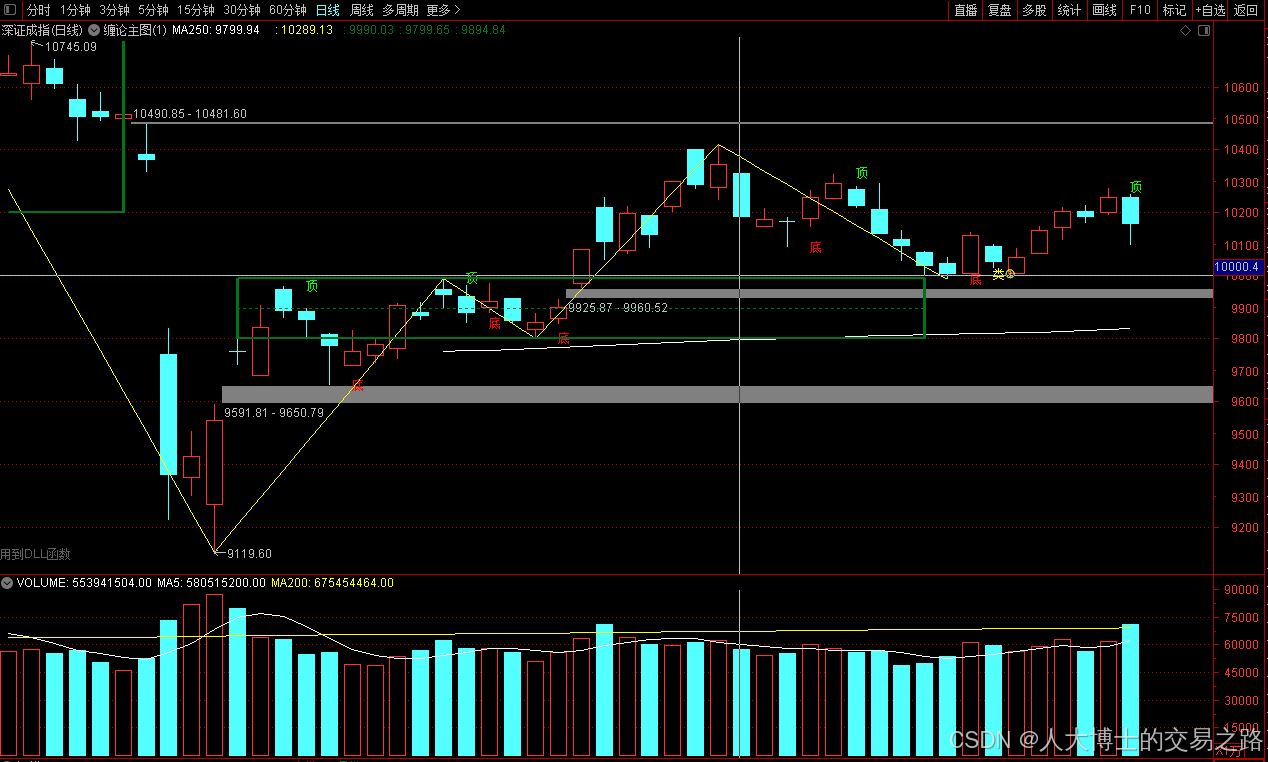

龙虎榜——20250610

上证指数放量收阴线,个股多数下跌,盘中受消息影响大幅波动。 深证指数放量收阴线形成顶分型,指数短线有调整的需求,大概需要一两天。 2025年6月10日龙虎榜行业方向分析 1. 金融科技

代表标的:御银股份、雄帝科技

驱动…

观成科技:隐蔽隧道工具Ligolo-ng加密流量分析

1.工具介绍

Ligolo-ng是一款由go编写的高效隧道工具,该工具基于TUN接口实现其功能,利用反向TCP/TLS连接建立一条隐蔽的通信信道,支持使用Let’s Encrypt自动生成证书。Ligolo-ng的通信隐蔽性体现在其支持多种连接方式,适应复杂网…

铭豹扩展坞 USB转网口 突然无法识别解决方法

当 USB 转网口扩展坞在一台笔记本上无法识别,但在其他电脑上正常工作时,问题通常出在笔记本自身或其与扩展坞的兼容性上。以下是系统化的定位思路和排查步骤,帮助你快速找到故障原因:

背景:

一个M-pard(铭豹)扩展坞的网卡突然无法识别了,扩展出来的三个USB接口正常。…

未来机器人的大脑:如何用神经网络模拟器实现更智能的决策?

编辑:陈萍萍的公主一点人工一点智能 未来机器人的大脑:如何用神经网络模拟器实现更智能的决策?RWM通过双自回归机制有效解决了复合误差、部分可观测性和随机动力学等关键挑战,在不依赖领域特定归纳偏见的条件下实现了卓越的预测准…

Linux应用开发之网络套接字编程(实例篇)

服务端与客户端单连接

服务端代码

#include <sys/socket.h>

#include <sys/types.h>

#include <netinet/in.h>

#include <stdio.h>

#include <stdlib.h>

#include <string.h>

#include <arpa/inet.h>

#include <pthread.h>

…

华为云AI开发平台ModelArts

华为云ModelArts:重塑AI开发流程的“智能引擎”与“创新加速器”!

在人工智能浪潮席卷全球的2025年,企业拥抱AI的意愿空前高涨,但技术门槛高、流程复杂、资源投入巨大的现实,却让许多创新构想止步于实验室。数据科学家…

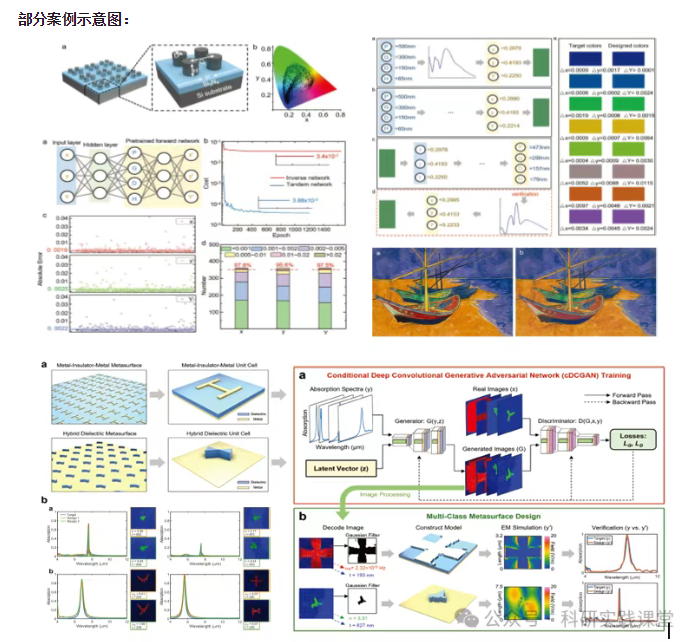

深度学习在微纳光子学中的应用

深度学习在微纳光子学中的主要应用方向

深度学习与微纳光子学的结合主要集中在以下几个方向:

逆向设计 通过神经网络快速预测微纳结构的光学响应,替代传统耗时的数值模拟方法。例如设计超表面、光子晶体等结构。

特征提取与优化 从复杂的光学数据中自…