1.贷前模型的策略应用

分类:审批准入(对头尾部区分度要求高):单一规则(找lift>3的分数做规则);二维交叉;拒绝回捞

额度定价(对排序性要求高):分层输出风险等级,作为额度或定价策略主维度维度

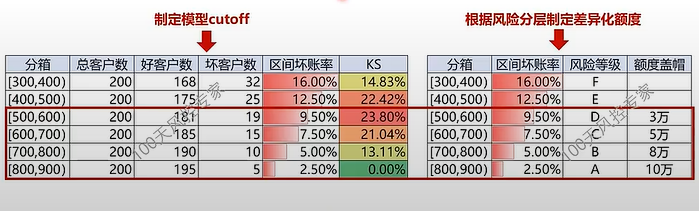

方法:根据ks值,将在ks转折点前的箱拒绝,之后的通过并依次给高额度。

如图:

多模型组合:串行/交叉(模型相关性要低,注意每个格子的样本量,并看交叉之后好坏是否有排序性,同时考虑通过率和坏账率)/融合

2.定额策略概述

授信额度和借款额度

损失率=户数损失率*限额控 制比*额度使用率

=户数损失率(坏账户数/总账户数)*贷款额控制比(平均坏账额/平均贷款额)

a.数据维度

额度=f(风险,收入,需求)

EL(预期损失)=PD(违约概率)*EAD(可能损失的最大金额)*LGD(违约损失率)

风险数据:模型分:A卡/征信/三分数据源 强变量:征信查询多头/三方多头共债/历史逾期数据

收入数据 :强相关:社保、公积金、信用卡额度、房贷、固定资产、月消费、工资流水、模型预测、外部数据/弱相关:年龄、学历、职业、城市、是否有车、手机品牌、手机价格、地址稳定性

负债数据:征信数据、外部共债数据

需求:没有借款需求的客户额度高,包括:埋点数据/营销响应模型分/动支模型分/征信查询数据/外部借贷行为和意向数据

b.收入推算:可以根据公积金/社保/房贷/人行报告中信用卡额度

月收入=养老保险/28%=养老保险个人缴纳/8%,但会存在问题,比如收入过高超过最高缴交基数,以及部分公司惠安最低标准交

月收入一般也等于房贷/40%

如何定额度:逻辑:额度=月可支配收入/最低还款比例,因此推测月收入=信用卡平均账户额度*最低还款比例/40%

注意比如根据公积金推算,要加限制条件,比如公积金用户姓名需与客户身份证姓名一致且缴纳状态正常

c.额度矩阵设计

流程:确定额度范围(盖帽和托底额度)-确定主维度(风险、收入、需求)-确定调整系数(用其它维度的弱相关变量修正)-计算基础额度(对不同风险级别的客户设置不同的盖帽托底额度)-计算最终额度

具体方法1:

风控主维度差异化盖帽,收入维度推算基础额度:风控主维度画格子确定托底和盖帽——推算综合月收入(根据公积金、社保、个税等)——计算基础额度=综合月收入*系数——最终额度=min(max(基础额度,5000),50000)

具体方法2:

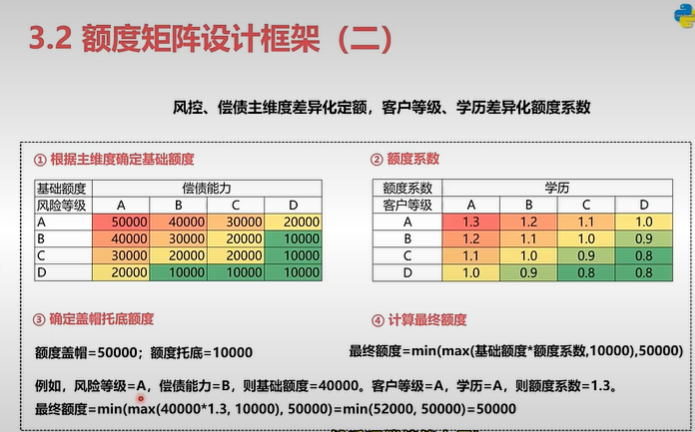

风控、偿债主维度差异化定额,客户等级、学历差异化额度系数 ,这样做额度取值会比较少

如图!!!!!!!

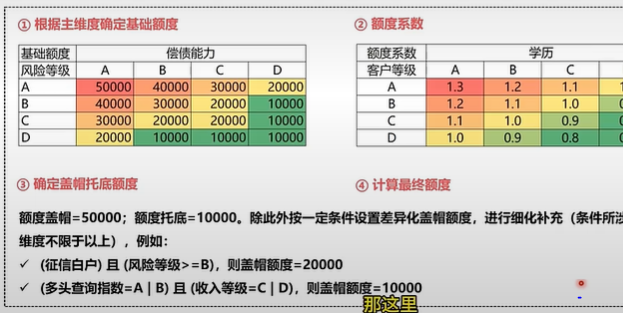

具体方法3:在2的基础上按条件设置差异化盖帽额度,如图

图!!!!!!!!!!!

d.额度指标评估

作用:额度连接着客户风控和客户需求,因此难做。风险客户一般额度需求高,而好客户给了额度也不用。

方法:

1.额度有效系数,包括:金额逾期率/户数逾期率,额度逾期率(不考虑实际逾期金额是多少,按照授信额度全部逾期看待)/户数逾期率,如果该比值大于1,则认为额度策略会让最终额度变大,此时额度策略无效

额度有效性:<0.6非常有效;0.6-0.8比较有效;0.8-0.9一般有效;0.9-1略微有效;>1失效

金额有效性:同上,指实际逾期金额

一般来说,对于评估额度有效性,额度逾期率更客观

2.额度风险区分:风险排序性(按额度分析并统计区间坏账率);ks(越大说明额度的风险区分能力越强,一般大于0.2则有效)

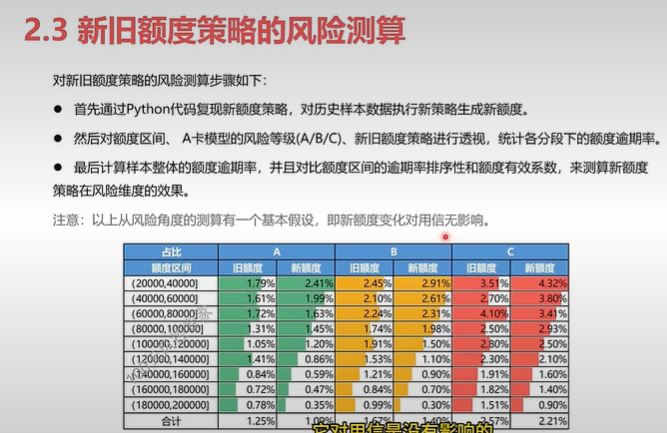

e.新旧额度对比测试

方法:线下离线测算;线上AB测试

线下:

风险测算具体步骤:对历史样本数据生成新策略下额度-生成如下图-计算整体的额度逾期率,并且对比额度区间的逾期率排序性和额度有效系数,来测算新额度策略在风险维度的效果

图!!!!

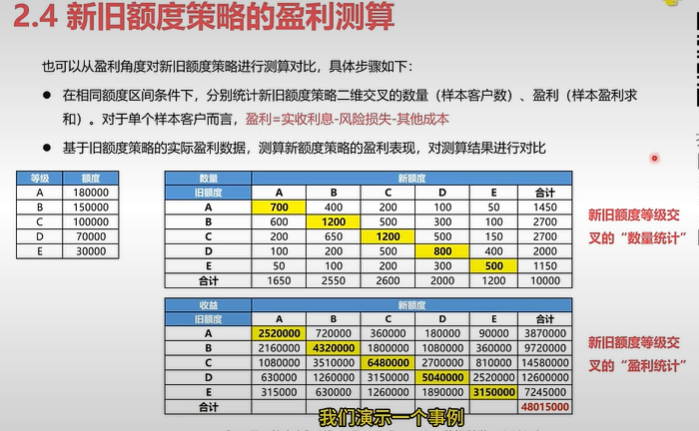

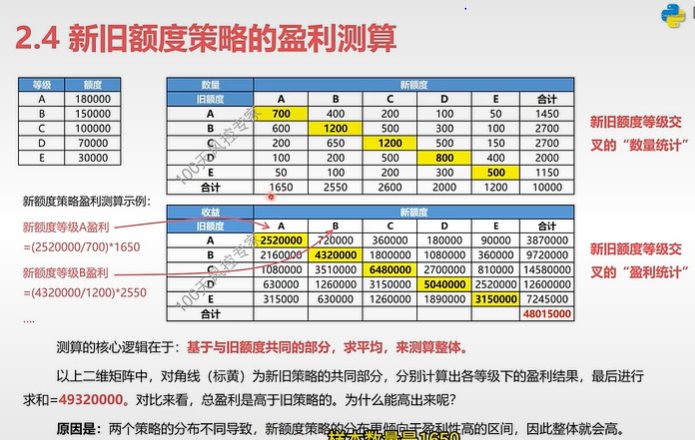

盈利测算具体步骤:

根据新旧额度画图,计算盈利变化情况,基于与旧额度共同的部分求平均来测算整体,如下:

AB测试线上观察:

1.有足够历史样本,离线测算定版后,做AB测试,此时可以上少数确定性的策略,测试组分流少,观察周期短

2.无足够历史样本,离线统计分布,做AB测试,此时可以上多个策略,测试组分流多,观察周期长

分群方法:

如图!!!!!!!!!!!!!

3.定价策略:

要素:客户需求、盈利能力(风险成本)、产品要素(期限)

定价逻辑:优质客群定价低;下沉客群贴着合规红线不做差异化,有额度就行