项目成本管理

概念

项目成本管理

项目成本管理又被称为项目造价管理,是有关项目成本和项目价值两个方面的管理,是为保障以最小的成本实现最大的项目价值而开展的项目专项管理工作。

确保在批准的项目预算内完成项目

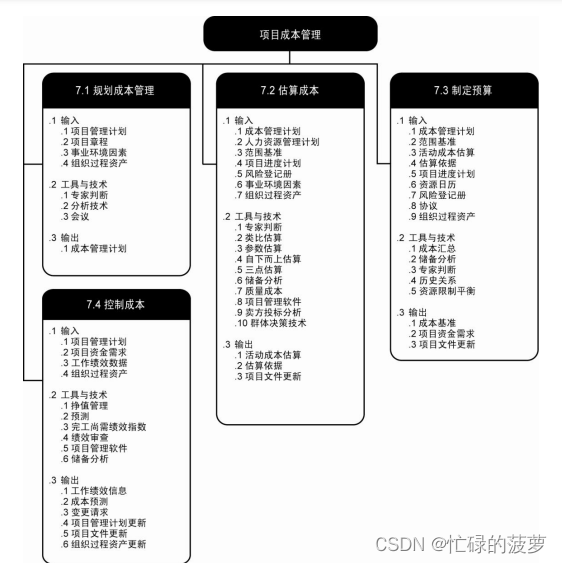

成本管理内容

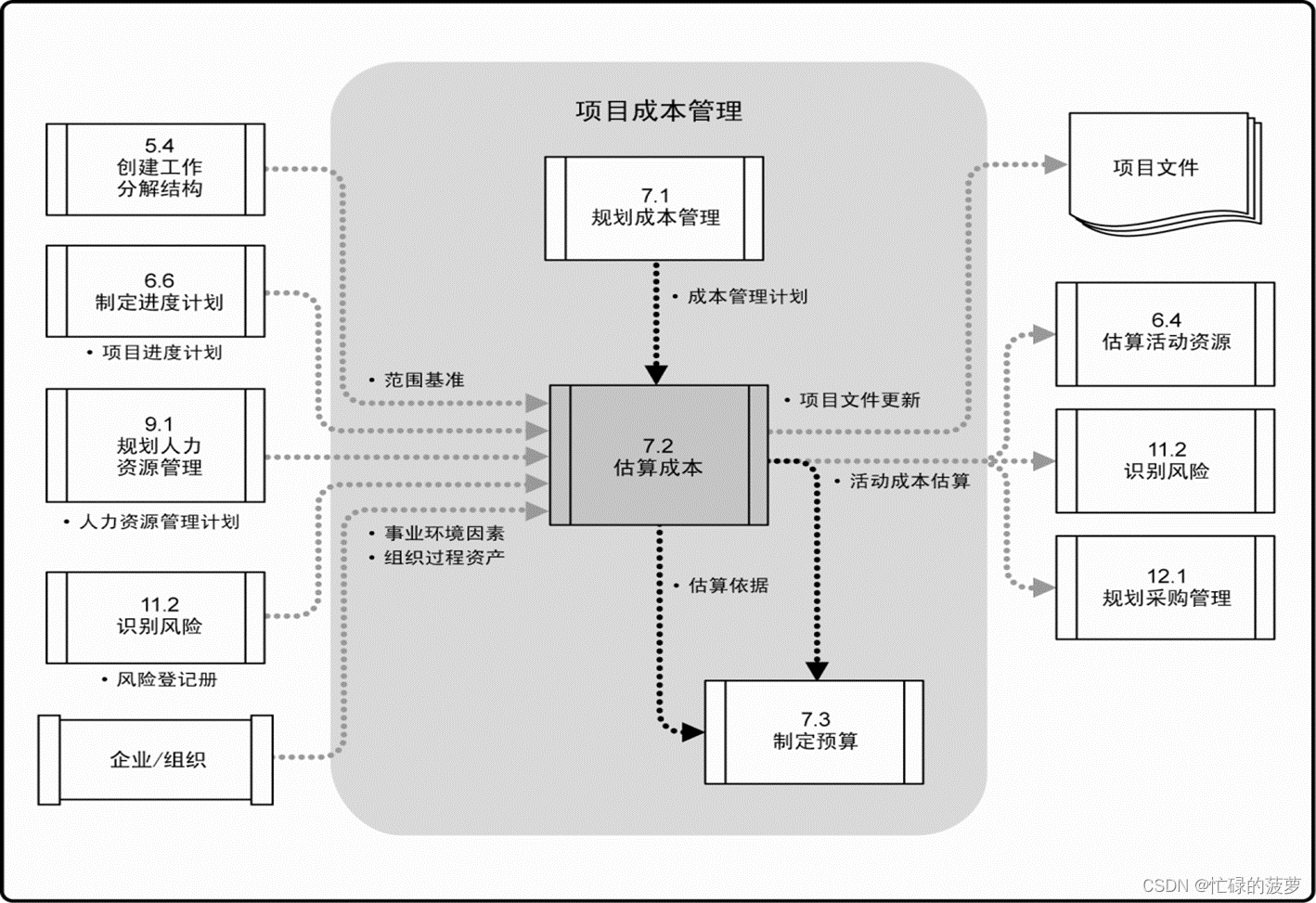

- 规划成本管理

制定项目成本结构,估算、预算控制的标准- 估算成本

编制完成项目各项活动所需资源费用的近似估算- 制定预算

汇总所有单元活动(工作包)成本,制定项目成本控制基线或项目成本计划的管理活动- 控制成本

项目实施过程中依据项目成本预算,努力将项目实际成本控制在项目预算范围之内的管理工作

成本

成本的类型

- 可变成本:随着生产量、工作量或时间而变的成本

- 固定成本:不随着生产量、工作量或时间变化而变化的非重复成本

- 直接成本:直接可以归属项目工作的成本,如项目团队差旅费、工资、项目使用的物料及设备使用费等

- 间接成本:来自一般管理费用科目或几个项目共同担负的项目成本分摊,如税金、额外福利和保卫费用等

- 机会成本:利用一定时间或资源生产一种商品时,而失去利用这些资源生产其他最佳替代品的机会,泛指做出选择后其中一个最大的损失

- 沉没成本:由于过去的决策已经发生了,而不能由现在或将来的任何决策改变的成本,历史成本。对现有决策而言是不可控成本,在投资决策时应排除沉没成本的干扰

项目成本管理重点关注完成项目活动所需资源的成本,但同时也应考虑项目决策对项目产品、服务或成果的使用成本、维护成本和支持成本的影响

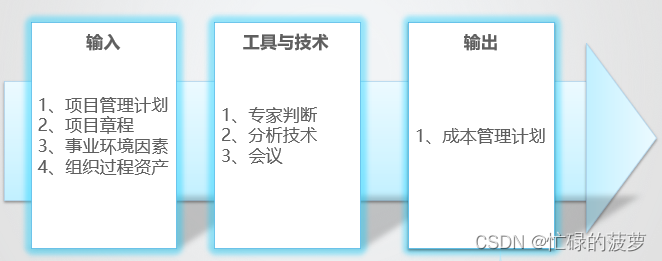

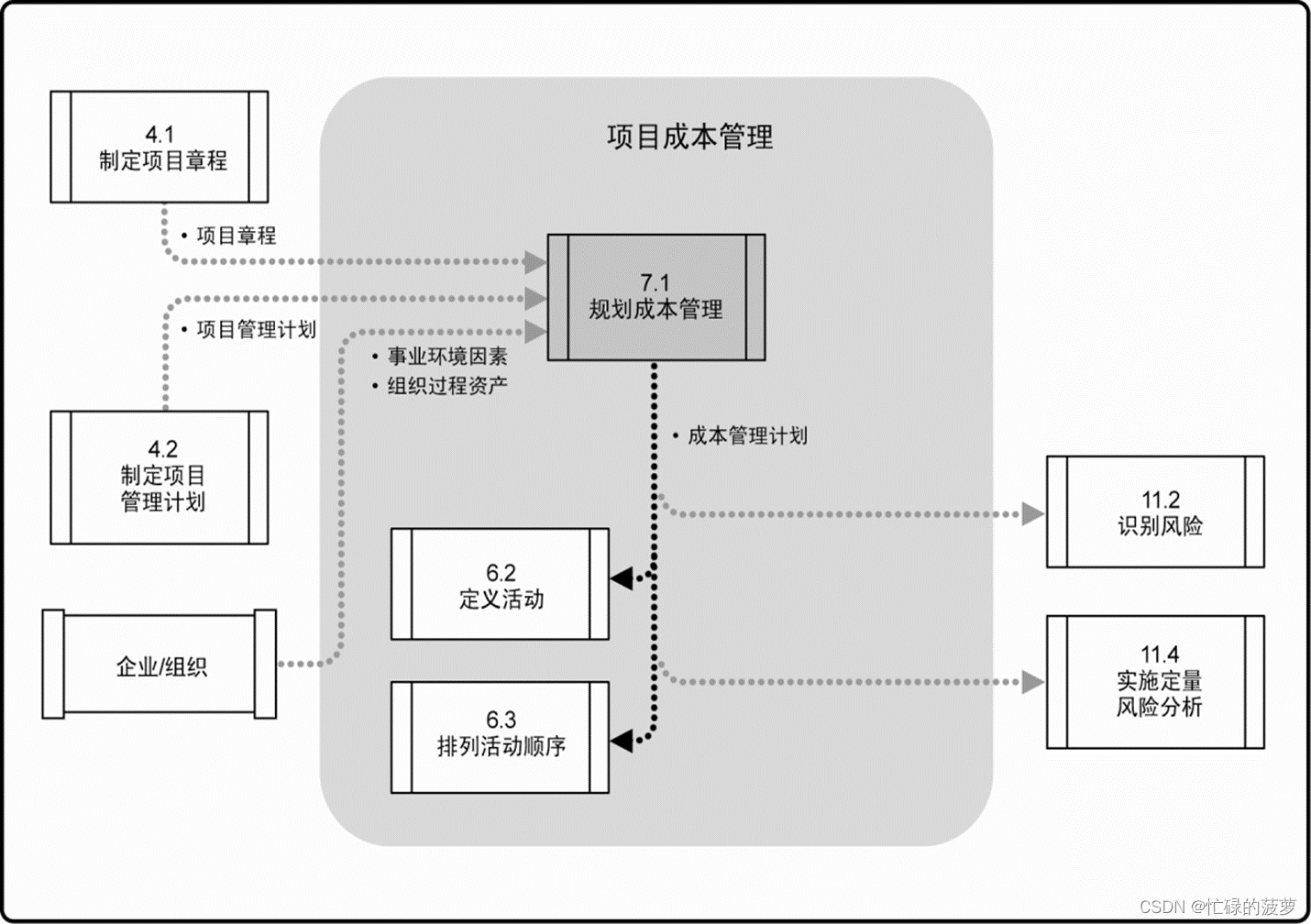

一、规划成本管理

- 规划成本管理是为规划、管理、花费和控制项目成本而制定政策、程序和文档的过程。

- 主要作用是,在整个项目中为如何管理项目成本提供指南和方向

输入

项目管理计划

项目管理计划中用以制定成本管理计划的信息包括(但不限于):

- 范围基准。范围基准包括项目范围说明书和 WBS 详细信息,可用于成本估算和管理。

- 进度基准。进度基准定义了项目成本将在何时发生。

- 其他信息。项目管理计划中与成本相关的进度、风险和沟通决策等信息。

项目章程

规定了项目总体预算,可据此确定详细的项目成本。

项目章程所规定的项目审批要求,也对项目成本管理有影响。

事业环境因素

- 能影响成本管理的组织文化和组织结构。

- 市场条件,决定着在当地及全球市场上可获取哪些产品、服务和成果。

- 货币汇率,用于换算发生在多个国家的项目成本。

- 发布的商业信息。

经常可以从商业数据库中获取资源成本费率及相关信息。这些数据库动态跟踪具有相应技能的人力资源的成本数据,也提供材料与设备的标准成本数据,还可以从卖方公布的价格清单中获取相关信息。- 项目管理信息系统,可为管理成本提供多种方案

组织过程资产

- 财务控制程序(如定期报告、费用与支付审查、会计编码及标准合同条款等);

- 历史信息和经验教训知识库;

- 财务数据库;

- 现有的、正式的和非正式的、与成本估算和预算有关的政策、程序和指南。

工具和技术

专家判断

基于历史信息,专家判断可以对项目环境及以往类似项目的信息提供有价值的见解。

分析技术

在制定成本管理计划时,可能需要选择项目筹资的战略方法,如自筹资金、股权投资、借贷投资等。

可用的技术包括(但不限于):投资回收期、投资回报率、内部报酬率、现金流贴现和净现值。

会议

举行规划会议来制定成本管理计划

输出

成本管理计划

是项目管理计划的组成部分,描述将如何规划、安排和控制项目成本。取决于项目的需要,成本管理计划可以是非正式或正式的、非常详细或高度概括的。

内容包括:

- 计量单位

- 精确度

精确度指被测量的测得值之间的一致程度以及与其“真值”的接近程度,即是精密度和正确度的综合概念。- 准确度

准确度指在一定实验条件下多次测定的平均值与真值相符合的程度,以误差来表示。它用来表示系统误差的大小。- 组织程序链接

- 控制临界值

- 绩效测量规则

- 报告格式

- 过程描述

- 其他细节

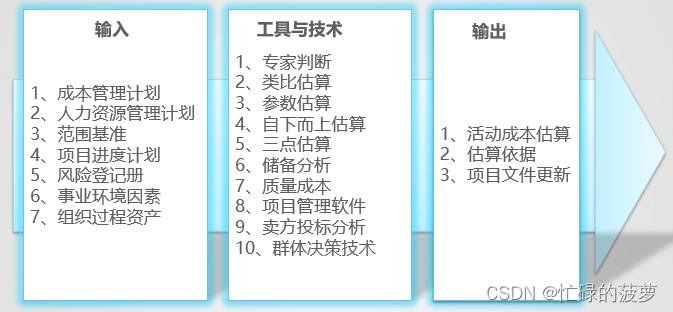

二、估算成本

- 根据项目的资源需求和计划,以及各种项目资源的价格信息,估算和确定项目各种活动的成本和整个项目总成本的一项项目成本管理工作。

- 主要作用是,确定完成项目工作所需的成本数额

![P3029 [USACO11NOV]Cow Lineup S 双指针 单调队列](https://img-blog.csdnimg.cn/6af1894944f542299edaa735404b58a3.png)

![[MAUI]模仿iOS应用多任务切换卡片滑动的交互实现](https://img-blog.csdnimg.cn/6fca7de1f85646dc894e72f43390f317.gif)