量化交易强化学习环境TradingGym:从Gym接口到实战策略训练

news2026/5/17 7:09:57

1. 项目概述一个为量化交易策略量身定制的强化学习训练场如果你正在尝试将强化学习Reinforcement Learning, RL应用到股票、期货或加密货币的量化交易中大概率会遇到一个共同的困境环境太难搭了。市面上的回测框架比如Backtrader、Zipline功能强大但它们的设计初衷是服务于传统的事件驱动或向量化回测与强化学习所要求的“智能体-环境”交互范式格格不入。你需要自己把K线数据、账户状态、交易规则封装成一个标准的Gym环境这其中的状态空间设计、奖励函数构建、动作空间映射每一步都足以让一个策略研究员掉不少头发。而Yvictor/TradingGym这个开源项目正是为了解决这个痛点而生的。它不是一个完整的量化交易系统而是一个专门为强化学习智能体训练准备的、高度可定制的交易模拟环境。你可以把它理解为一个“交易主题的游乐场”智能体你的交易算法在这里根据市场观察状态做出买卖决策动作并接收盈亏反馈奖励通过反复试错来学习最优的交易策略。这个项目适合谁首先是有一定Python和机器学习基础希望探索RL在量化领域应用的开发者。其次对于传统量化研究员它提供了一个快速验证RL想法、与传统策略进行对比的实验平台。最后对于学术研究者它提供了一个标准化的环境便于进行可复现的实验和算法对比。它的核心价值在于将你从繁琐的环境构建工程中解放出来让你能更专注于策略模型本身的设计与调优。2. 环境核心设计与架构思想拆解2.1 为什么是Gym接口标准化带来的巨大便利TradingGym选择遵循OpenAI Gym的接口规范这是一个极具远见的设计决策。Gym接口已经成为强化学习领域事实上的环境标准其核心是定义了几个关键方法reset()重置环境到初始状态、step(action)执行动作并返回新状态、奖励、是否结束等、render()可选用于可视化。这意味着任何为Gym环境编写的智能体算法无论是来自Stable-Baselines3、Ray RLlib还是自己手写的DQN、PPO都可以几乎无缝地接入TradingGym进行训练。这种标准化带来了两大好处算法与环境解耦你可以像更换游戏关卡一样轻松更换不同的交易品种、时间周期或数据预处理方式而无需修改智能体代码。这极大地促进了实验的迭代速度。生态兼容你可以直接利用庞大的Gym生态工具例如环境包装器Wrappers。TradingGym内置了一些常用包装器你也可以轻松引入外部的比如用于标准化观测值的NormalizeObservation或用于将连续动作空间离散化的包装器这为环境功能的扩展提供了无限可能。2.2 核心组件数据、账户与引擎的三位一体TradingGym的环境内部主要由三大核心组件驱动理解它们是如何协同工作的是进行有效定制的基础。数据流Data Feed这是环境的信息源。项目默认支持从CSV文件或Pandas DataFrame读取OHLCV开高低收量数据。其设计巧妙之处在于采用了迭代器模式环境在每一步step()中会自动从数据流中获取下一根或下N根K线并更新内部的市场状态。这意味着你可以轻松接入实时数据流稍作修改进行在线学习或模拟盘测试。账户模拟器Account Simulator这是环境的“裁判”和“记账员”。它严格模拟了真实交易中的关键要素资金与持仓跟踪现金、多空仓位、浮动盈亏。交易成本可配置的佣金如固定费用或按比例收取和滑点假设订单在[开盘价, 收盘价]区间内随机成交。这一点至关重要一个不考虑交易成本的RL策略在实盘中必然失败。风险控制可以设置初始资金、单笔最大交易量、最大持仓比例等限制。事件引擎Event Engine它负责驱动整个模拟流程。在一个step()中引擎按顺序执行1) 更新市场数据2) 处理智能体发出的交易动作3) 更新账户状态计算盈亏、扣除费用4) 计算当前步的奖励5) 组装新的观测状态返回给智能体。这个清晰的流程使得环境的行为是可预测、可调试的。注意TradingGym默认采用逐笔Bar-by-Bar的模拟模式。即每根K线对应环境的一个step。智能体在每根K线结束时获得该K线完整信息后做出决策并在下一根K线开盘时以开盘价或考虑滑点执行。这是一种简化但常用的回测方式与“在K线内任意时刻交易”的高频模拟有本质区别。3. 核心细节解析与实操要点3.1 状态空间设计给智能体一双怎样的“眼睛”状态Observation是智能体感知市场的唯一途径。TradingGym默认提供的基础状态通常包括归一化的价格信息如过去N根K线的收盘价、技术指标如RSI, MACD、以及账户信息如仓位、可用资金比例。这是环境设计的第一个关键决策点。为什么状态设计如此重要强化学习智能体本质上是在学习从状态到动作的映射函数。如果状态不能充分、有效地表征市场动态和交易情境智能体就像蒙着眼睛学开车不可能学会好的策略。TradingGym将状态生成逻辑抽象出来允许用户高度自定义。自定义状态空间的实践建议避免原始价格序列直接使用过去20天的收盘价作为状态维度低但信息密度也低且存在非平稳性问题。更好的做法是使用价格衍生的特征如收益率、波动率、价量关系指标。融入多时间尺度信息市场行为在不同周期上展现不同模式。可以在状态中加入日线级别的趋势指标和分钟级别的动量指标帮助智能体同时把握方向和时机。谨慎使用技术指标虽然方便但大量技术指标如同时加入布林带、KDJ、CCI可能导致特征共线性信息冗余和维度灾难。建议基于经济逻辑进行筛选或使用PCA等降维方法。账户信息的必要性仓位、累计收益率、夏普率最近一段等信息能让智能体感知到自身的交易表现和风险暴露对于学习资金管理、止盈止损等高级策略至关重要。实操示例创建一个包含价量特征和账户信息的状态from trading_gym.envs.trading import TradingEnv import numpy as np class MyCustomEnv(TradingEnv): def _get_observation(self): # 获取最近30根K线的数据窗口 window self.df.iloc[self.current_step - 29: self.current_step 1] # 特征工程 features [] # 1. 价格特征归一化的收益率序列 (避免使用绝对价格) returns window[close].pct_change().dropna().values features.extend(returns) # 2. 量价特征归一化的成交量 norm_volume window[volume] / window[volume].rolling(30).mean().iloc[-1] features.append(norm_volume.iloc[-1]) # 3. 简单技术指标过去5期和20期均线的差值代表短期趋势 ma5 window[close].rolling(5).mean().iloc[-1] ma20 window[close].rolling(20).mean().iloc[-1] features.append((ma5 - ma20) / window[close].iloc[-1]) # 4. 账户状态当前持仓方向-1空0空仓1多 可用资金比例 position_state self.account.position / self.account.max_position # 归一化持仓 cash_ratio self.account.cash / self.account.initial_cash features.extend([position_state, cash_ratio]) return np.array(features, dtypenp.float32)这个自定义观测空间包含了经过处理的、更具信息量的市场特征和关键的账户上下文。3.2 动作空间定义智能体如何“动手”交易TradingGym通常支持两种动作空间类型选择哪一种取决于你的策略思路和算法选择。离散动作空间这是最常见、也是最容易上手的方式。例如定义三个动作0 卖出/做空1 持有不变2 买入/做多。对于股票市场可能简化为[空仓, 半仓, 满仓]。这种设计适用于DQN等价值类算法。其优点是简单直观动作含义明确。缺点是控制粒度粗无法表达“买入50%资金”这样的精细操作。连续动作空间动作是一个连续值例如在[-1, 1]之间。可以将其解释为仓位调整比例-1表示平掉所有多头并满仓做空0表示不调整0.5表示将一半现金买入。这种设计更贴近真实交易员的决策过程决定买卖多少并且能生成更平滑的交易曲线。它适用于PPO、SAC等策略梯度算法。关键点在于你需要确保环境能正确解析这个连续动作并将其转换为具体的订单数量。TradingGym的账户模拟器通常提供了根据目标仓位比例调整持仓的方法。选择建议对于初学者或探索性研究从离散动作空间开始。它更稳定更容易调试。当你的智能体在离散动作上能学到一些规律后再尝试切换到连续动作空间以追求更优的资金利用率和风险控制。3.3 奖励函数设计告诉智能体什么是“好”交易奖励函数是强化学习的“指挥棒”直接决定了智能体学习的目标。设计不当的奖励函数会导致智能体学到奇怪甚至危险的策略。TradingGym允许你完全自定义奖励函数。常见误区与改进方案直接使用单步收益率r_t ΔPortfolioValue_t问题噪声极大智能体可能学会高频刷单利用滑点模型缺陷或过度拟合市场噪音。改进使用差分收益率即当前资产变化减去某个基线如买入并持有策略的同期收益。或者使用经过风险调整的收益如r_t Return_t - 0.5 * RiskPenalty * (Return_t)^2其中风险惩罚系数用来抑制波动。稀疏奖励问题只在回合Episode结束时如一轮回测完成给出一个总收益作为奖励。问题信用分配困难智能体难以知道是哪一步的交易决策导致了最终结果。改进必须设计每一步dense的奖励。即使使用最终收益也要通过某种形式折现分配到每一步。忽略交易成本在奖励计算中不扣除佣金和滑点。问题智能体会学会进行大量无意义的微小交易在实盘中会因成本而巨亏。改进务必在每一步的奖励中显式扣除交易成本。TradingGym的账户模拟器在step()函数中已经计算了成本你需要确保奖励函数将其纳入。例如reward (当前总资产 - 上一步总资产) / 上一步总资产这个资产变化已经扣除了成本。一个更稳健的奖励函数设计示例def custom_reward(self, previous_value, current_value, action, cost): previous_value: 上一步资产总值 current_value: 当前步资产总值 (已扣除成本) action: 执行的动作 cost: 本步产生的交易成本 # 1. 计算原始收益率 raw_return (current_value - previous_value) / previous_value # 2. 惩罚频繁交易 (正则化项) trade_penalty 0 if cost 0: # 发生了交易 trade_penalty -0.001 # 一个小的负惩罚 # 3. 惩罚过大回撤 (可选需要跟踪历史峰值) # current_drawdown (self.peak_value - current_value) / self.peak_value # drawdown_penalty -0.01 * max(0, current_drawdown - 0.05) # 回撤超过5%时惩罚 # 4. 组合奖励 reward raw_return * 100 # 放大收益便于学习 reward trade_penalty # reward drawdown_penalty return reward这个函数在原始收益的基础上加入了对交易频率的轻微惩罚鼓励智能体在确有把握时才交易。4. 完整训练流程与核心环节实现4.1 环境安装与数据准备首先从GitHub克隆项目并安装依赖。建议使用虚拟环境。git clone https://github.com/Yvictor/TradingGym.git cd TradingGym pip install -r requirements.txt依赖主要包括gym,pandas,numpy,matplotlib等。确保你的Python版本在3.7以上。数据准备是第一步也是影响结果的基础。TradingGym要求数据为DataFrame格式并包含[open, high, low, close, volume]这几列。索引最好是时间戳。import pandas as pd # 假设你有一个CSV文件 df pd.read_csv(your_data.csv, parse_dates[date], index_coldate) # 确保列名正确按时间排序 df df[[open, high, low, close, volume]].sort_index() # 处理缺失值 df df.fillna(methodffill)数据划分策略切忌使用全部数据训练和测试会导致严重的过拟合。标准做法是训练集Train用于智能体学习如2010-2018年数据。验证集Validation用于在训练过程中调整超参数和早停防止过拟合训练集如2019年数据。测试集Test用于最终评估策略的泛化能力在训练和调参过程中绝对不可见如2020年数据。你需要为每个数据集创建独立的环境实例。4.2 创建并包装环境使用TradingGym创建基础环境非常简单。关键步骤在于根据你的需求对其进行包装。from trading_gym.envs import TradingEnv from gym.wrappers import TimeLimit, NormalizeObservation # 假设你已经有了训练数据 df_train # 1. 创建基础环境 env TradingEnv(dfdf_train, initial_balance10000, # 初始资金 commission0.001, # 千分之一佣金 slippage0.0001) # 万分之一滑点 # 2. 包装环境 # 限制每个回合的最大步数防止智能体在一个回合里无限期交易 env TimeLimit(env, max_episode_stepslen(df_train)) # 标准化观测值这对许多RL算法的稳定收敛至关重要 # 它会自动计算训练数据的均值和标准差 env NormalizeObservation(env) # 现在env就是一个标准的Gym环境可以交给任何RL库了 print(Observation space shape:, env.observation_space.shape) print(Action space:, env.action_space)4.3 选择与训练智能体算法这里以使用流行的stable-baselines3库和PPO算法为例。PPO在连续控制问题上表现稳健适合交易这种带有随机性的序列决策问题。from stable_baselines3 import PPO from stable_baselines3.common.callbacks import EvalCallback, StopTrainingOnNoModelImprovement from stable_baselines3.common.monitor import Monitor import os # 1. 用Monitor包装环境用于记录训练日志 log_dir ./ppo_trading_logs/ os.makedirs(log_dir, exist_okTrue) env Monitor(env, log_dir) # 2. 创建验证环境 (使用验证集数据df_val) eval_env TradingEnv(dfdf_val, initial_balance10000, commission0.001, slippage0.0001) eval_env TimeLimit(eval_env, max_episode_stepslen(df_val)) eval_env Monitor(eval_env) # 3. 配置回调函数在验证集上定期评估并保存最佳模型 stop_callback StopTrainingOnNoModelImprovement(max_no_improvement_evals10, min_evals50, verbose1) eval_callback EvalCallback(eval_env, best_model_save_pathlog_dir, log_pathlog_dir, eval_freq5000, # 每5000步评估一次 callback_after_evalstop_callback, # 满足条件则提前停止 deterministicTrue, verbose1) # 4. 实例化PPO模型 # MlpPolicy 表示使用多层感知机作为策略网络 model PPO(MlpPolicy, env, verbose1, learning_rate3e-4, n_steps2048, # 每次更新前收集的步数 batch_size64, # 小批量大小 n_epochs10, # 每次更新时对数据进行几轮优化 gamma0.99, # 折扣因子越接近1越看重远期收益 gae_lambda0.95, # GAE参数平衡偏差和方差 clip_range0.2, # PPO裁剪参数保证更新稳定性 tensorboard_loglog_dir) # 5. 开始训练 model.learn(total_timesteps1_000_000, callbackeval_callback, tb_log_namePPO_run) print(训练完成最佳模型已保存在:, log_dir)关键超参数经验谈learning_rate从3e-4开始尝试这是RL常用的一个起点。训练不稳定时可调小。n_steps和batch_sizen_steps决定了每次更新前收集多少经验batch_size是每次梯度更新的样本数。确保n_steps是batch_size的整数倍。对于交易环境n_steps可以设大一些如2048或4096以包含足够多的市场周期信息。gamma折扣因子。在交易中远期收益的不确定性极高gamma不宜设置过高0.99或0.995是常用值。过高的gamma可能导致智能体过于“贪婪”地追求远期不确定收益。最重要的经验使用验证集和早停Early Stopping。RL模型非常容易过拟合训练集的市场模式。通过EvalCallback在独立的验证集上评估并在性能不再提升时停止训练是防止过拟合、提升泛化能力的必备手段。4.4 回测与策略评估训练完成后需要在完全未参与训练的测试集上进行最终的回测评估。from stable_baselines3.common.evaluation import evaluate_policy import numpy as np # 1. 加载训练好的最佳模型 model PPO.load(os.path.join(log_dir, best_model.zip)) # 2. 创建测试环境 test_env TradingEnv(dfdf_test, initial_balance10000, commission0.001, slippage0.0001) test_env TimeLimit(test_env, max_episode_stepslen(df_test)) # 3. 在测试集上运行智能体并收集每一步的信息 obs test_env.reset() done False rewards [] actions [] portfolio_values [test_env.account.total_assets] # 记录资产曲线 while not done: action, _states model.predict(obs, deterministicTrue) # 使用确定性策略 obs, reward, done, info test_env.step(action) rewards.append(reward) actions.append(action) portfolio_values.append(test_env.account.total_assets) # 4. 计算关键绩效指标KPIs portfolio_values np.array(portfolio_values) returns np.diff(portfolio_values) / portfolio_values[:-1] # 简单收益率序列 total_return (portfolio_values[-1] - portfolio_values[0]) / portfolio_values[0] annualized_return total_return / (len(df_test) / 252) # 假设252个交易日 volatility returns.std() * np.sqrt(252) sharpe_ratio annualized_return / volatility if volatility ! 0 else 0 # 最大回撤 peak np.maximum.accumulate(portfolio_values) drawdown (peak - portfolio_values) / peak max_drawdown drawdown.max() print(f测试集总收益: {total_return:.2%}) print(f年化夏普比率: {sharpe_ratio:.2f}) print(f最大回撤: {max_drawdown:.2%}) print(f交易次数: {np.sum(np.abs(np.diff(actions)) 0)}) # 粗略估计交易次数评估时务必注意要将智能体的表现与一个或多个基准Baseline进行比较。最常用的基准是买入并持有Buy Hold策略。如果你的RL策略在夏普比率、最大回撤等关键指标上不能显著优于简单的买入持有那么其复杂性和过拟合风险可能就不值得。5. 常见问题、排查技巧与进阶思考5.1 训练不稳定或策略失效的排查清单RL训练本身具有随机性在交易环境中更是如此。如果你的智能体学不到东西或表现怪异请按以下顺序排查问题现象可能原因排查与解决思路奖励不增长始终随机波动1. 学习率过高/过低。2. 奖励函数设计不合理如尺度太大或太小。3. 状态特征没有信息量如全是噪声。4. 动作空间设计不当智能体无法理解。1. 尝试经典值如3e-4,1e-5。2. 标准化奖励使其均值在0附近标准差在1左右。3. 可视化你的状态特征检查其与未来收益是否存在相关性。4. 简化动作比如先尝试[做多 空仓]两个动作。策略总是满仓或始终空仓1. 奖励函数有偏差如只奖励盈利不惩罚亏损或风险。2. 交易成本设置过低鼓励频繁交易。3. 市场趋势过于明显智能体学会了“永远做多”这个简单策略。1. 在奖励中加入对持仓、波动或回撤的惩罚项。2.显著提高佣金和滑点这是检验策略鲁棒性的关键一步。3. 在震荡市数据上训练或使用对抗性方法增加数据难度。训练后期性能突然崩溃1. 典型的过拟合。2. 策略优化步长太大导致策略参数更新到糟糕的区域。1.必须使用验证集和早停。如果验证集性能下降而训练集还在上升立即停止。2. 降低clip_range或学习率。交易频率极高像“抽风”1. 交易成本佣金、滑点设置过低或未正确计入奖励。2. 状态包含高频噪声智能体对噪声做出反应。3. 动作价值估计网络如DQN的Q-network过拟合。1.检查并提高交易成本这是过滤无效信号最直接的方式。2. 对状态特征进行平滑处理如使用移动平均。3. 增加网络Dropout或使用更保守的Q值更新方法如Double DQN。5.2 从模拟到实盘的“最后一公里”在TradingGym中表现良好的策略离实盘盈利还有巨大差距。以下几点是必须跨越的鸿沟历史数据的局限性回测使用的是已知的、清洗过的历史数据它无法模拟实盘中订单簿的动态变化、流动性冲击、新闻事件的瞬时影响以及未来函数Look-ahead Bias。在TradingGym中智能体在t时刻做出的决策是基于t时刻已完全形成的K线信息这在实际交易中是不可能的。策略逻辑的完备性TradingGym环境是高度简化的。实盘中你需要处理部分成交、订单取消、涨跌停限制、交易时间限制、保证金与强平等复杂情况。你需要基于TradingGym的核心交互逻辑自行扩展这些功能。在线学习与适应市场是时变的Non-stationary。一个在2010-2020年数据上训练好的静态模型在2024年的市场上很可能失效。需要考虑在线更新策略定期用新数据微调模型或元学习让模型学会快速适应新环境。一个务实的建议不要期望第一个RL交易策略就能直接实盘盈利。将TradingGym作为一个强大的想法验证器和原型开发工具。用它快速测试不同的状态特征、奖励函数、动作设计的组合。当一个策略在TradingGym中经过多段不同市场行情牛、熊、震荡的测试且在考虑了高昂交易成本后依然能稳定跑赢基准你才拥有了一个值得投入更多资源进行精细化打磨和实盘仿真的候选策略。5.3 性能优化与扩展方向当基本流程跑通后你可以从以下方向深入提升策略的潜力集成更复杂的模型尝试将LSTM、Transformer等序列模型作为策略网络或价值网络的核心让智能体能更好地理解市场的时间序列依赖关系。多因子与多模态状态除了价量数据尝试将基本面数据、另类数据如社交媒体情绪、供应链信息甚至新闻文本嵌入通过NLP模型作为状态的一部分。多资产与组合优化扩展TradingGym使其支持同时交易多个相关资产如一组股票并让智能体学习资产配置和风险分散。模仿学习Imitation Learning如果你有一些表现优异的传统策略或历史交易记录可以先用这些数据对智能体进行预训练行为克隆再进行强化学习微调这能加速训练并提升初始性能。我个人在多次尝试中的最深体会是强化学习应用于交易其难点远不止于算法本身更在于如何将模糊的金融先验知识精准地翻译成MDP马尔可夫决策过程的各个组件——状态、动作和奖励。TradingGym提供了一个极佳的沙盒让你能低成本、高效率地完成这个“翻译”和“调试”过程。每一次对状态空间的调整、对奖励函数一个系数的修改都像是在与智能体进行一场关于“什么是好交易”的对话。这个过程充满挑战但也正是其魅力所在。最后一个小技巧在训练时除了看累计奖励曲线一定要同步可视化资产曲线和交易动作序列图这能帮你更直观地理解智能体到底学到了什么行为模式是追涨杀跌还是高抛低吸亦或是毫无规律的噪声。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.coloradmin.cn/o/2620791.html

如若内容造成侵权/违法违规/事实不符,请联系多彩编程网进行投诉反馈,一经查实,立即删除!相关文章

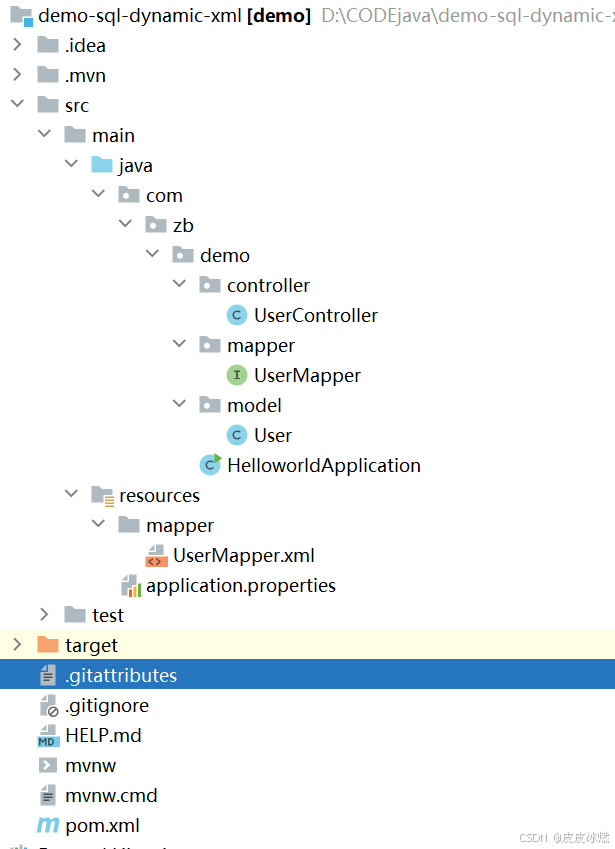

SpringBoot-17-MyBatis动态SQL标签之常用标签

文章目录 1 代码1.1 实体User.java1.2 接口UserMapper.java1.3 映射UserMapper.xml1.3.1 标签if1.3.2 标签if和where1.3.3 标签choose和when和otherwise1.4 UserController.java2 常用动态SQL标签2.1 标签set2.1.1 UserMapper.java2.1.2 UserMapper.xml2.1.3 UserController.ja…

wordpress后台更新后 前端没变化的解决方法

使用siteground主机的wordpress网站,会出现更新了网站内容和修改了php模板文件、js文件、css文件、图片文件后,网站没有变化的情况。

不熟悉siteground主机的新手,遇到这个问题,就很抓狂,明明是哪都没操作错误&#x…

网络编程(Modbus进阶)

思维导图 Modbus RTU(先学一点理论)

概念 Modbus RTU 是工业自动化领域 最广泛应用的串行通信协议,由 Modicon 公司(现施耐德电气)于 1979 年推出。它以 高效率、强健性、易实现的特点成为工业控制系统的通信标准。 包…

UE5 学习系列(二)用户操作界面及介绍

这篇博客是 UE5 学习系列博客的第二篇,在第一篇的基础上展开这篇内容。博客参考的 B 站视频资料和第一篇的链接如下:

【Note】:如果你已经完成安装等操作,可以只执行第一篇博客中 2. 新建一个空白游戏项目 章节操作,重…

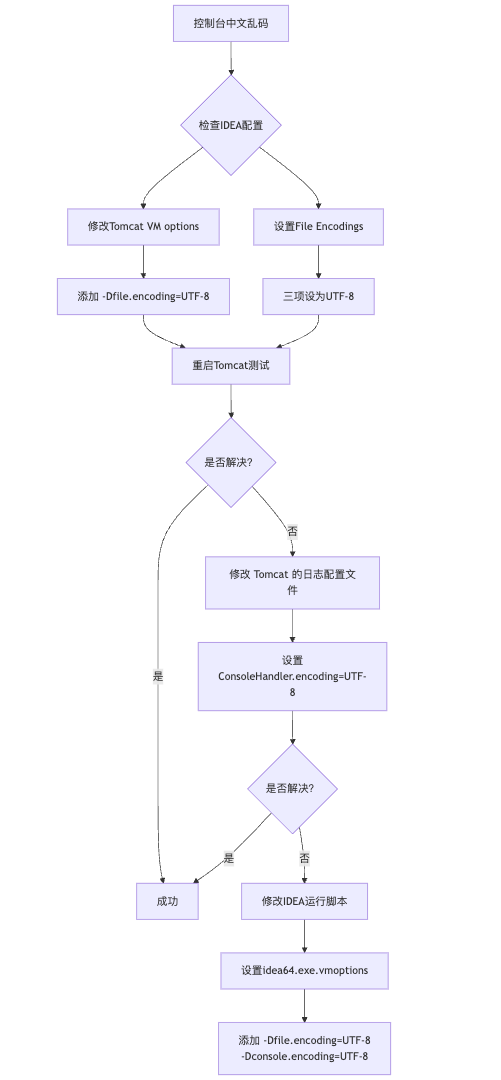

IDEA运行Tomcat出现乱码问题解决汇总

最近正值期末周,有很多同学在写期末Java web作业时,运行tomcat出现乱码问题,经过多次解决与研究,我做了如下整理:

原因:

IDEA本身编码与tomcat的编码与Windows编码不同导致,Windows 系统控制台…

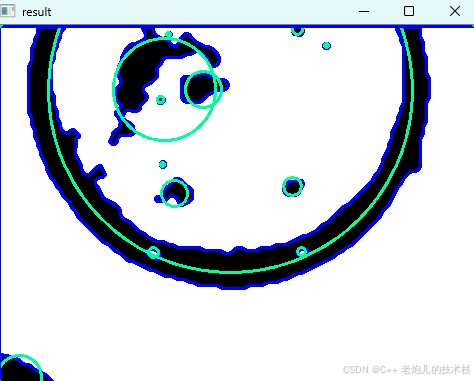

利用最小二乘法找圆心和半径

#include <iostream>

#include <vector>

#include <cmath>

#include <Eigen/Dense> // 需安装Eigen库用于矩阵运算 // 定义点结构

struct Point { double x, y; Point(double x_, double y_) : x(x_), y(y_) {}

}; // 最小二乘法求圆心和半径 …

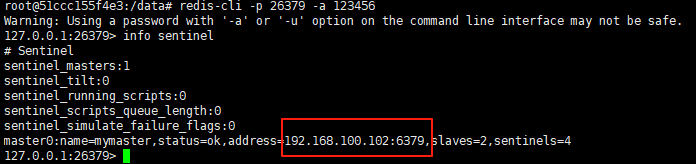

使用docker在3台服务器上搭建基于redis 6.x的一主两从三台均是哨兵模式

一、环境及版本说明

如果服务器已经安装了docker,则忽略此步骤,如果没有安装,则可以按照一下方式安装: 1. 在线安装(有互联网环境): 请看我这篇文章 传送阵>> 点我查看 2. 离线安装(内网环境):请看我这篇文章 传送阵>> 点我查看

说明:假设每台服务器已…

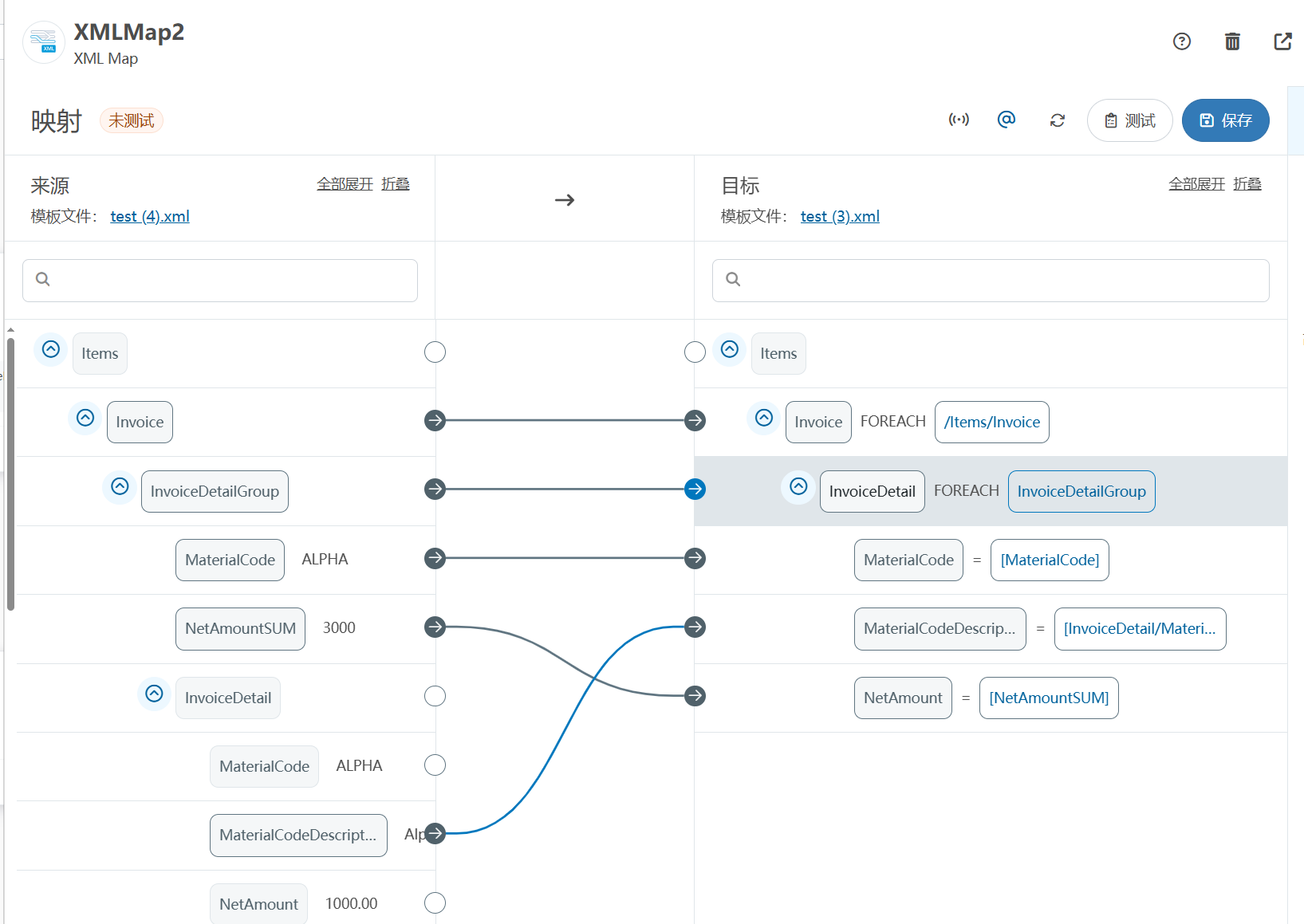

XML Group端口详解

在XML数据映射过程中,经常需要对数据进行分组聚合操作。例如,当处理包含多个物料明细的XML文件时,可能需要将相同物料号的明细归为一组,或对相同物料号的数量进行求和计算。传统实现方式通常需要编写脚本代码,增加了开…

LBE-LEX系列工业语音播放器|预警播报器|喇叭蜂鸣器的上位机配置操作说明

LBE-LEX系列工业语音播放器|预警播报器|喇叭蜂鸣器专为工业环境精心打造,完美适配AGV和无人叉车。同时,集成以太网与语音合成技术,为各类高级系统(如MES、调度系统、库位管理、立库等)提供高效便捷的语音交互体验。

L…

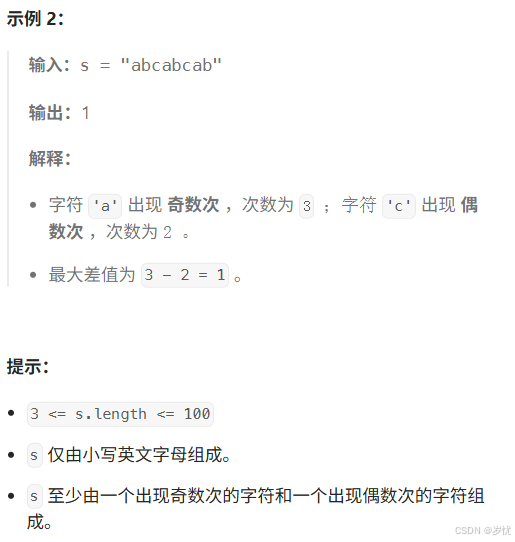

(LeetCode 每日一题) 3442. 奇偶频次间的最大差值 I (哈希、字符串)

题目:3442. 奇偶频次间的最大差值 I 思路 :哈希,时间复杂度0(n)。 用哈希表来记录每个字符串中字符的分布情况,哈希表这里用数组即可实现。

C版本:

class Solution {

public:int maxDifference(string s) {int a[26]…

【大模型RAG】拍照搜题技术架构速览:三层管道、两级检索、兜底大模型

摘要

拍照搜题系统采用“三层管道(多模态 OCR → 语义检索 → 答案渲染)、两级检索(倒排 BM25 向量 HNSW)并以大语言模型兜底”的整体框架: 多模态 OCR 层 将题目图片经过超分、去噪、倾斜校正后,分别用…

【Axure高保真原型】引导弹窗

今天和大家中分享引导弹窗的原型模板,载入页面后,会显示引导弹窗,适用于引导用户使用页面,点击完成后,会显示下一个引导弹窗,直至最后一个引导弹窗完成后进入首页。具体效果可以点击下方视频观看或打开下方…

接口测试中缓存处理策略

在接口测试中,缓存处理策略是一个关键环节,直接影响测试结果的准确性和可靠性。合理的缓存处理策略能够确保测试环境的一致性,避免因缓存数据导致的测试偏差。以下是接口测试中常见的缓存处理策略及其详细说明:

一、缓存处理的核…

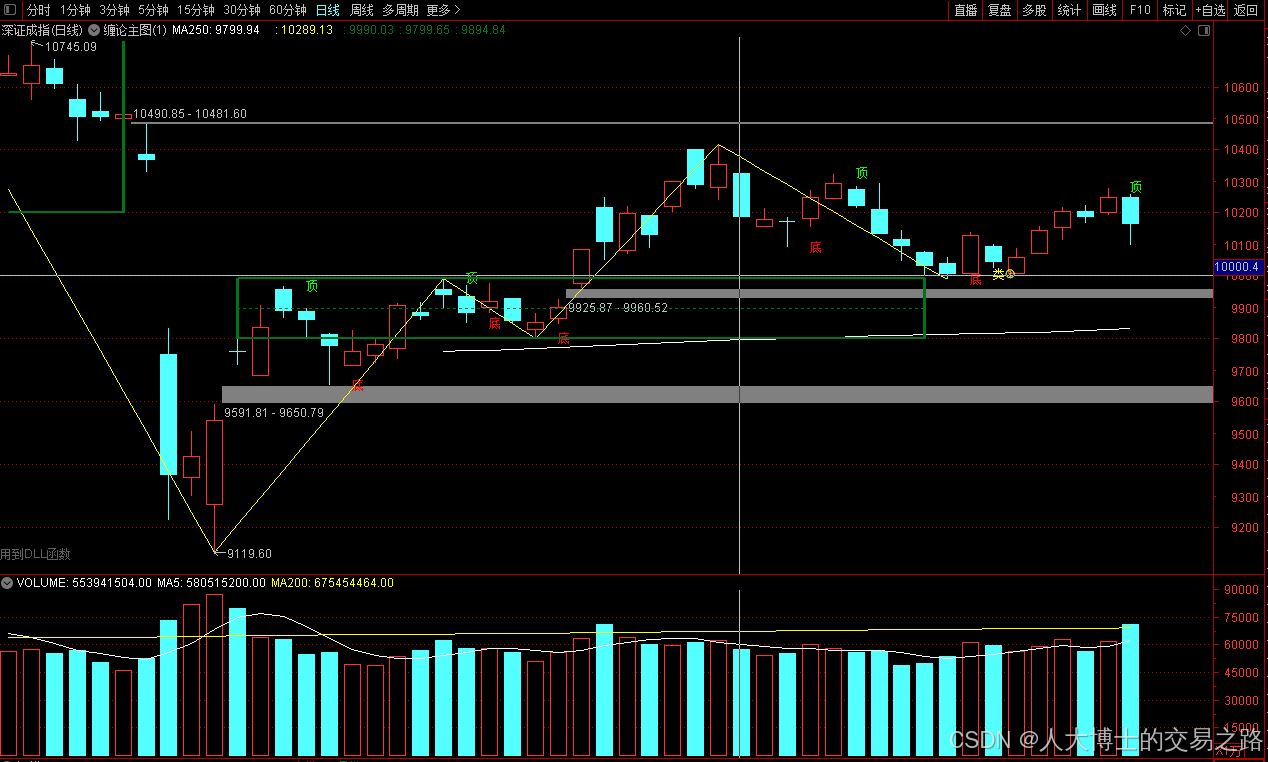

龙虎榜——20250610

上证指数放量收阴线,个股多数下跌,盘中受消息影响大幅波动。 深证指数放量收阴线形成顶分型,指数短线有调整的需求,大概需要一两天。 2025年6月10日龙虎榜行业方向分析 1. 金融科技

代表标的:御银股份、雄帝科技

驱动…

观成科技:隐蔽隧道工具Ligolo-ng加密流量分析

1.工具介绍

Ligolo-ng是一款由go编写的高效隧道工具,该工具基于TUN接口实现其功能,利用反向TCP/TLS连接建立一条隐蔽的通信信道,支持使用Let’s Encrypt自动生成证书。Ligolo-ng的通信隐蔽性体现在其支持多种连接方式,适应复杂网…

铭豹扩展坞 USB转网口 突然无法识别解决方法

当 USB 转网口扩展坞在一台笔记本上无法识别,但在其他电脑上正常工作时,问题通常出在笔记本自身或其与扩展坞的兼容性上。以下是系统化的定位思路和排查步骤,帮助你快速找到故障原因:

背景:

一个M-pard(铭豹)扩展坞的网卡突然无法识别了,扩展出来的三个USB接口正常。…

未来机器人的大脑:如何用神经网络模拟器实现更智能的决策?

编辑:陈萍萍的公主一点人工一点智能 未来机器人的大脑:如何用神经网络模拟器实现更智能的决策?RWM通过双自回归机制有效解决了复合误差、部分可观测性和随机动力学等关键挑战,在不依赖领域特定归纳偏见的条件下实现了卓越的预测准…

Linux应用开发之网络套接字编程(实例篇)

服务端与客户端单连接

服务端代码

#include <sys/socket.h>

#include <sys/types.h>

#include <netinet/in.h>

#include <stdio.h>

#include <stdlib.h>

#include <string.h>

#include <arpa/inet.h>

#include <pthread.h>

…

华为云AI开发平台ModelArts

华为云ModelArts:重塑AI开发流程的“智能引擎”与“创新加速器”!

在人工智能浪潮席卷全球的2025年,企业拥抱AI的意愿空前高涨,但技术门槛高、流程复杂、资源投入巨大的现实,却让许多创新构想止步于实验室。数据科学家…

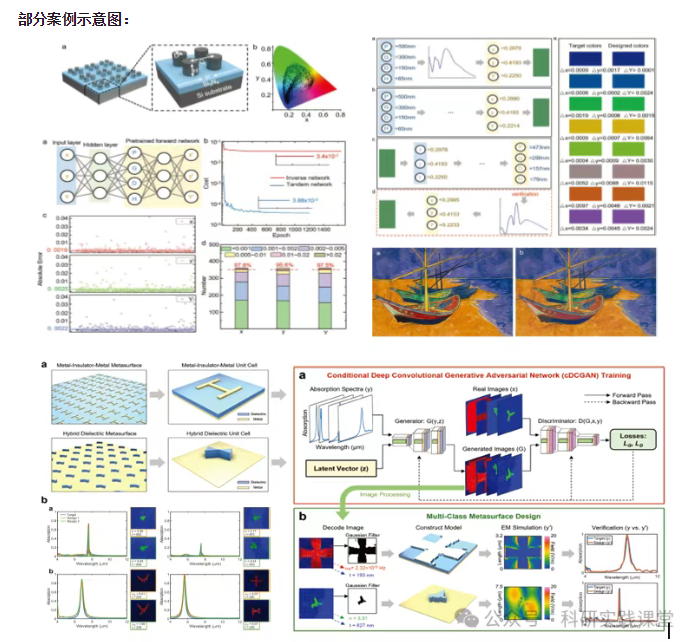

深度学习在微纳光子学中的应用

深度学习在微纳光子学中的主要应用方向

深度学习与微纳光子学的结合主要集中在以下几个方向:

逆向设计 通过神经网络快速预测微纳结构的光学响应,替代传统耗时的数值模拟方法。例如设计超表面、光子晶体等结构。

特征提取与优化 从复杂的光学数据中自…