2026年“史上最大IPO”争夺战:OpenAI营收承压,Anthropic后来居上?

news2026/5/1 0:36:35

科技巨头站到聚光灯下近日据外媒报道OpenAI未能完成今年第一季度的内部营收目标ChatGPT的用户增长也已连续数月低于预期。消息传出的时机格外微妙就在几周前这家公司刚刚完成了一笔1220亿美元的私募融资估值8520亿美元距离万亿只差一口气。“史上最大IPO”争夺战成形2026年下半年SpaceX、OpenAI、Anthropic三家公司同时瞄准上市窗口合计潜在募资规模可能超过2400亿美元。曾经被视为这场竞赛唯一主角的OpenAI此刻却面临营收承压、内部分歧公开化、烧钱速度三倍跳涨的三重压力。而它的竞争对手Anthropic年化营收逼近190亿美元企业客户占收入八成上市准备节奏清晰正在改写这场竞赛的格局。OpenAI急刹车据The Information近日报道OpenAI未能完成今年第一季度的内部营收目标在此之前ChatGPT的用户增长也已连续数月低于公司预期。消息一出科技圈迅速炸锅。毕竟这家公司刚刚完成了一笔创纪录的私募融资1220亿美元估值8520亿美元离万亿只差一步之遥。2025年全年OpenAI营收约130亿美元同比增长超过两倍看上去是一份亮眼的成绩单。但华尔街在意的是明天的斜率。据悉OpenAI向投资人承诺2026年营收将突破300亿美元这意味着每个季度都必须扛住极高的增长压力任何一个月的滑坡都会被放大成对整个上市故事的质疑。而现在第一季度还没走完缺口就已经出现了。更让外界担心的是这次营收未达预期跟一个更深层的结构性问题绑在一起OpenAI在消费端的增长正在触及天花板用户基数已经足够大但拉新的速度在放缓付费转化的效率也在走平。压力来自两侧强劲的对手。一边是GoogleGemini在过去半年里持续发力不仅在移动端借助安卓系统的分发优势快速铺开还依靠与YouTube、Gmail、Google Workspace的深度整合在消费者日常使用场景里稳稳站住了脚。ChatGPT当年凭借一次性的产品震撼打开了市场但后来的竞争靠的是生态而这恰恰是Google的主场。另一边是Anthropic在企业服务和编程工具这两个付费意愿最强、单价最高的细分市场Claude已经把OpenAI挤到了身后。据报道Anthropic在企业大模型市场的份额已达32%超过OpenAI的25%。对于一家以“AI领跑者”为核心叙事的公司来说这种在最核心战场被反超的滋味远比财报上的几个百分点更伤元气。更麻烦的是OpenAI内部在上市节奏这件事上并没有对齐。有媒体爆料CEO奥特曼想快想在今年第四季度敲钟在竞争对手之前抢占“首支大模型股”的位置。他的逻辑直接先上市先拿到公开市场的定价权先在资本层面建立护城河后面的故事再慢慢讲。但CFO萨拉·弗雷尔显然没那么乐观。这位曾经历过Nextdoor上市全程、亲眼看着疫情后科技股估值崩塌的老将对公开市场的节奏有自己的判断。据外媒报道弗雷尔已向内部明确表示2026年上市的准备条件尚不成熟组织架构、监管流程、投资人关系体系都没有真正就位。老大的麻烦老二的机会就在OpenAI内部乱成一锅粥的时候Anthropic正在安静地把牌打得越来越好看。据外媒报道Anthropic目前年化营收已经逼近190亿美元而就在2024年底这个数字还不到90亿美元。不到一年半翻了一倍多而且增速并没有放缓的迹象。支撑这个增长的是一套和OpenAI截然不同的商业结构。Anthropic的收入里企业客户占了八成。这意味着它的钱大部分不是来自普通消费者每个月十几二十美元的订阅费而是来自大型企业签下的长期合同。财富500强里绝大多数都已经是Anthropic的客户。Claude Code这一条产品线专门服务于开发者和企业的编程需求一个产品就撑起了超过25亿美元的年化流水。这种收入结构在资本市场的眼里比消费端订阅要健康得多因为企业客户的续约率高、付费周期长、对价格的敏感度也相对更低。资本早已用真金白银投了票。今年2月Anthropic完成了一轮300亿美元的融资估值3800亿美元。在这之前谷歌和亚马逊已经分别押下了重注微软和英伟达也相继跟进。多家顶级云厂商同时站队同一家AI公司这种局面在科技史上并不多见背后的逻辑也很直接Anthropic不依赖单一云平台同时和多家云厂商保持深度合作这让它的收入来源更分散谈判筹码也更厚。相比之下OpenAI高度绑定微软的结构在融资故事和商业独立性上都要打一定的折扣。更关键的是Anthropic的上市计划已经从传言变成了动作。据外媒报道公司已聘请高盛和摩根大通担任主承销商目标是在今年10月登陆纳斯达克计划募资规模超过600亿美元上市估值区间在4000亿至5000亿美元之间。如果这个计划顺利落地Anthropic这笔IPO募资规模将仅次于沙特阿美成为历史上第二大IPO。这种戏剧性的位置互换放在五年前几乎没有人能预想到。ChatGPT横空出世的时候Anthropic还只是一家刚刚起步、主打“AI安全”旗号的小众实验室外界对它的印象更多是学术气质浓、商业化能力存疑。但恰恰是这个“AI安全”的定位在监管趋严、企业客户对数据合规要求越来越高的背景下成了一张意想不到的商业入场券。大型金融机构、医疗企业、政府部门这些对安全性和合规性要求极高的客户往往对Anthropic的信任度高于其他竞争对手。口碑就这样一圈一圈往外扩企业客户的比例越做越高营收的含金量也越来越足。Anthropic也不是没有压力。公司计划2026年在模型训练和推理基础设施上投入约190亿美元和当年的营收规模基本相当烧钱的速度并不慢。毛利率在推理成本大幅攀升之后已经压缩到40%左右离真正盈利还有相当长的路要走公司自己给出的盈利时间表是2027年实现正向自由现金流。但对于一家年化营收还在以每季度大幅跳涨的方式向上走的公司来说资本市场愿意给它时间这本身就是一种稀缺的信任。谁能拿下“史上最大IPO”2026年的下半年正在变成科技史上最拥挤的一条上市跑道。SpaceX已经率先提交了IPO材料目标估值超过1.75万亿美元计划在今年第三季度完成上市。OpenAI瞄准第四季度目标估值逼近万亿美元。Anthropic锁定10月估值区间4000亿至5000亿美元募资规模剑指历史第二。问题随之而来市场能同时消化这一切吗单从体量来看这三笔IPO加在一起潜在募资规模可能超过2400亿美元。全球机构投资者的AI配置额度本来就已经被过去两年的私募轮次大量占用现在又要在同一个时间窗口里面对三家同类公司同时开门迎客。资金的注意力是有限的窗口的容量也是有限的。更现实的问题是三家公司在叙事上高度重叠都在讲AI基础设施、都在讲算力、都在讲未来十年的想象空间投资人在做选择的时候不可避免地要在它们之间做比较而比较一旦开始谁的故事更干净、更有说服力谁就能拿到更高的定价。当然这场竞争的结果目前还远没有定论。OpenAI的体量和品牌依然是这个行业里最难复制的资产奥特曼本人在资本市场的号召力也不是任何对手可以轻易取代的。Anthropic的上市计划能否按时落地同样存在变数毕竟190亿美元的年度支出和40%的毛利率摆在公开市场的放大镜下同样需要一套令人信服的答案。SpaceX则是另一个维度的玩家它的估值逻辑和AI公司并不完全重叠但体量太大对整个市场的流动性都是一次真实的压力测试。这场“史上最大IPO”的争夺最终花落谁家取决于接下来几个月里每一家公司各自交出的答卷。营收数字、上市材料、路演表现、市场情绪每一个环节都可能改变天平的方向。但有一件事已经可以确定这一轮AI浪潮最大的造富时刻正在从私募市场向公开市场转移而普通投资者第一次有机会坐上这张牌桌代价是要在信息最不透明、估值最有争议的时间节点上做出判断。牌桌已经摆好筹码各就各位接下来就看谁先翻牌了。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.coloradmin.cn/o/2570425.html

如若内容造成侵权/违法违规/事实不符,请联系多彩编程网进行投诉反馈,一经查实,立即删除!相关文章

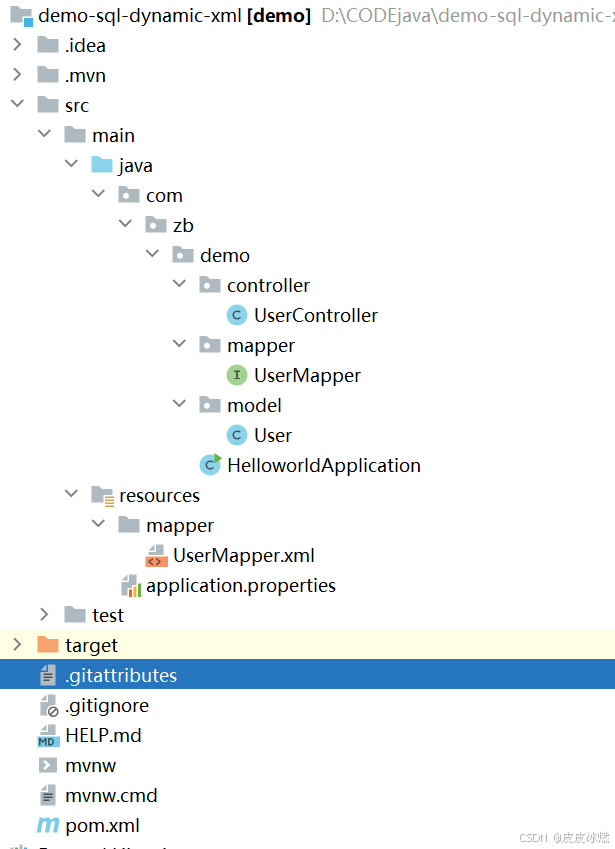

SpringBoot-17-MyBatis动态SQL标签之常用标签

文章目录 1 代码1.1 实体User.java1.2 接口UserMapper.java1.3 映射UserMapper.xml1.3.1 标签if1.3.2 标签if和where1.3.3 标签choose和when和otherwise1.4 UserController.java2 常用动态SQL标签2.1 标签set2.1.1 UserMapper.java2.1.2 UserMapper.xml2.1.3 UserController.ja…

wordpress后台更新后 前端没变化的解决方法

使用siteground主机的wordpress网站,会出现更新了网站内容和修改了php模板文件、js文件、css文件、图片文件后,网站没有变化的情况。

不熟悉siteground主机的新手,遇到这个问题,就很抓狂,明明是哪都没操作错误&#x…

网络编程(Modbus进阶)

思维导图 Modbus RTU(先学一点理论)

概念 Modbus RTU 是工业自动化领域 最广泛应用的串行通信协议,由 Modicon 公司(现施耐德电气)于 1979 年推出。它以 高效率、强健性、易实现的特点成为工业控制系统的通信标准。 包…

UE5 学习系列(二)用户操作界面及介绍

这篇博客是 UE5 学习系列博客的第二篇,在第一篇的基础上展开这篇内容。博客参考的 B 站视频资料和第一篇的链接如下:

【Note】:如果你已经完成安装等操作,可以只执行第一篇博客中 2. 新建一个空白游戏项目 章节操作,重…

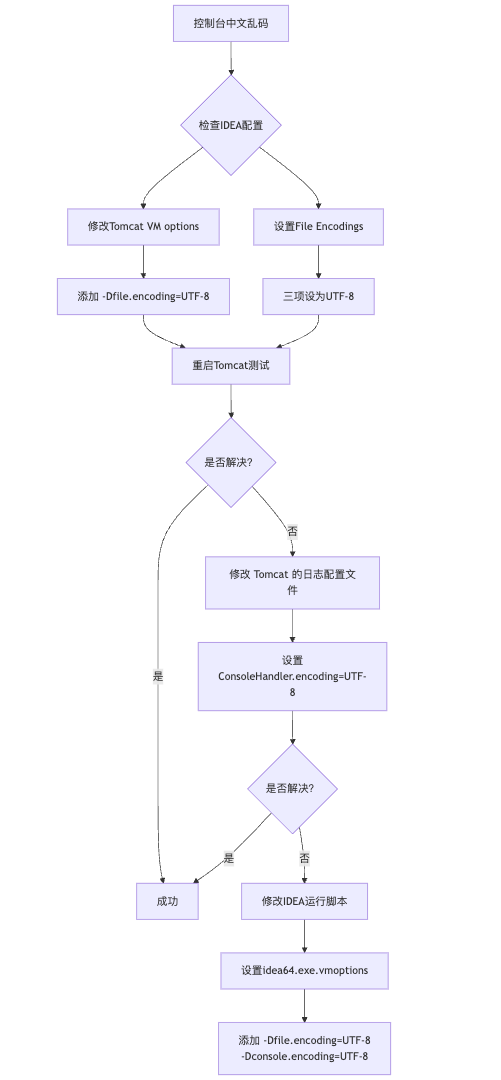

IDEA运行Tomcat出现乱码问题解决汇总

最近正值期末周,有很多同学在写期末Java web作业时,运行tomcat出现乱码问题,经过多次解决与研究,我做了如下整理:

原因:

IDEA本身编码与tomcat的编码与Windows编码不同导致,Windows 系统控制台…

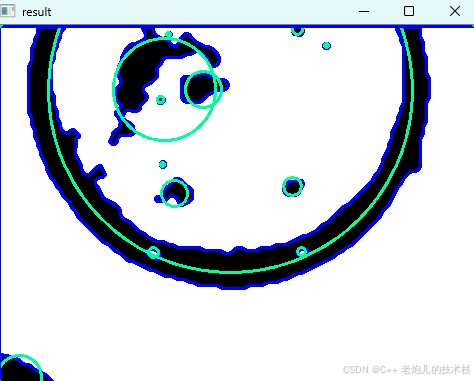

利用最小二乘法找圆心和半径

#include <iostream>

#include <vector>

#include <cmath>

#include <Eigen/Dense> // 需安装Eigen库用于矩阵运算 // 定义点结构

struct Point { double x, y; Point(double x_, double y_) : x(x_), y(y_) {}

}; // 最小二乘法求圆心和半径 …

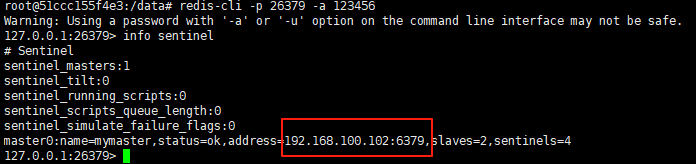

使用docker在3台服务器上搭建基于redis 6.x的一主两从三台均是哨兵模式

一、环境及版本说明

如果服务器已经安装了docker,则忽略此步骤,如果没有安装,则可以按照一下方式安装: 1. 在线安装(有互联网环境): 请看我这篇文章 传送阵>> 点我查看 2. 离线安装(内网环境):请看我这篇文章 传送阵>> 点我查看

说明:假设每台服务器已…

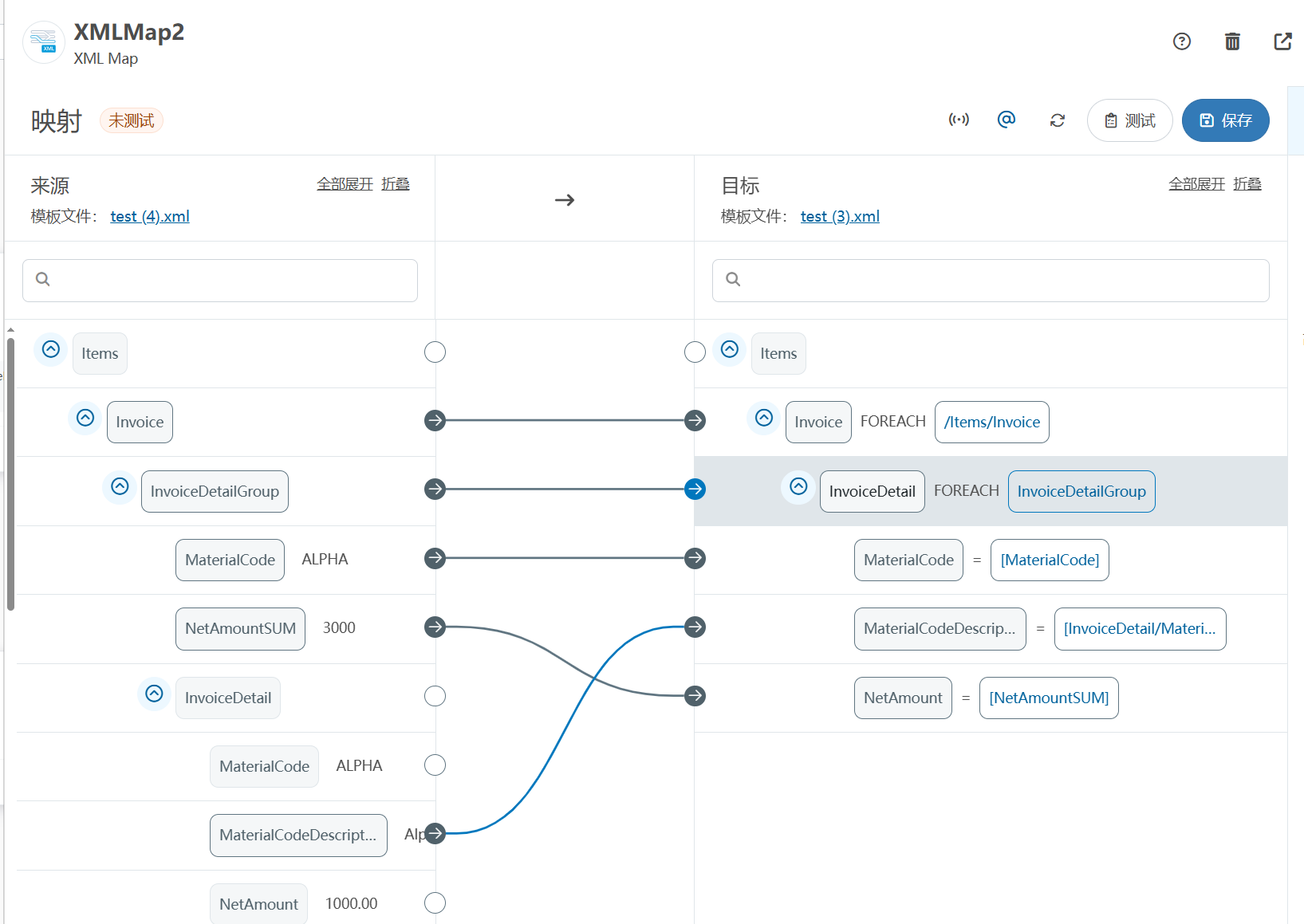

XML Group端口详解

在XML数据映射过程中,经常需要对数据进行分组聚合操作。例如,当处理包含多个物料明细的XML文件时,可能需要将相同物料号的明细归为一组,或对相同物料号的数量进行求和计算。传统实现方式通常需要编写脚本代码,增加了开…

LBE-LEX系列工业语音播放器|预警播报器|喇叭蜂鸣器的上位机配置操作说明

LBE-LEX系列工业语音播放器|预警播报器|喇叭蜂鸣器专为工业环境精心打造,完美适配AGV和无人叉车。同时,集成以太网与语音合成技术,为各类高级系统(如MES、调度系统、库位管理、立库等)提供高效便捷的语音交互体验。

L…

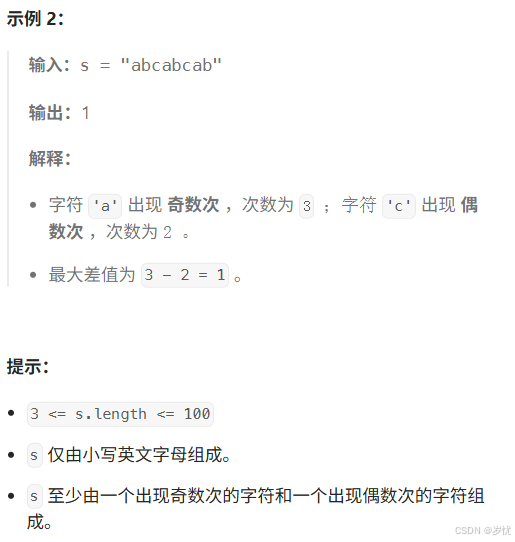

(LeetCode 每日一题) 3442. 奇偶频次间的最大差值 I (哈希、字符串)

题目:3442. 奇偶频次间的最大差值 I 思路 :哈希,时间复杂度0(n)。 用哈希表来记录每个字符串中字符的分布情况,哈希表这里用数组即可实现。

C版本:

class Solution {

public:int maxDifference(string s) {int a[26]…

【大模型RAG】拍照搜题技术架构速览:三层管道、两级检索、兜底大模型

摘要

拍照搜题系统采用“三层管道(多模态 OCR → 语义检索 → 答案渲染)、两级检索(倒排 BM25 向量 HNSW)并以大语言模型兜底”的整体框架: 多模态 OCR 层 将题目图片经过超分、去噪、倾斜校正后,分别用…

【Axure高保真原型】引导弹窗

今天和大家中分享引导弹窗的原型模板,载入页面后,会显示引导弹窗,适用于引导用户使用页面,点击完成后,会显示下一个引导弹窗,直至最后一个引导弹窗完成后进入首页。具体效果可以点击下方视频观看或打开下方…

接口测试中缓存处理策略

在接口测试中,缓存处理策略是一个关键环节,直接影响测试结果的准确性和可靠性。合理的缓存处理策略能够确保测试环境的一致性,避免因缓存数据导致的测试偏差。以下是接口测试中常见的缓存处理策略及其详细说明:

一、缓存处理的核…

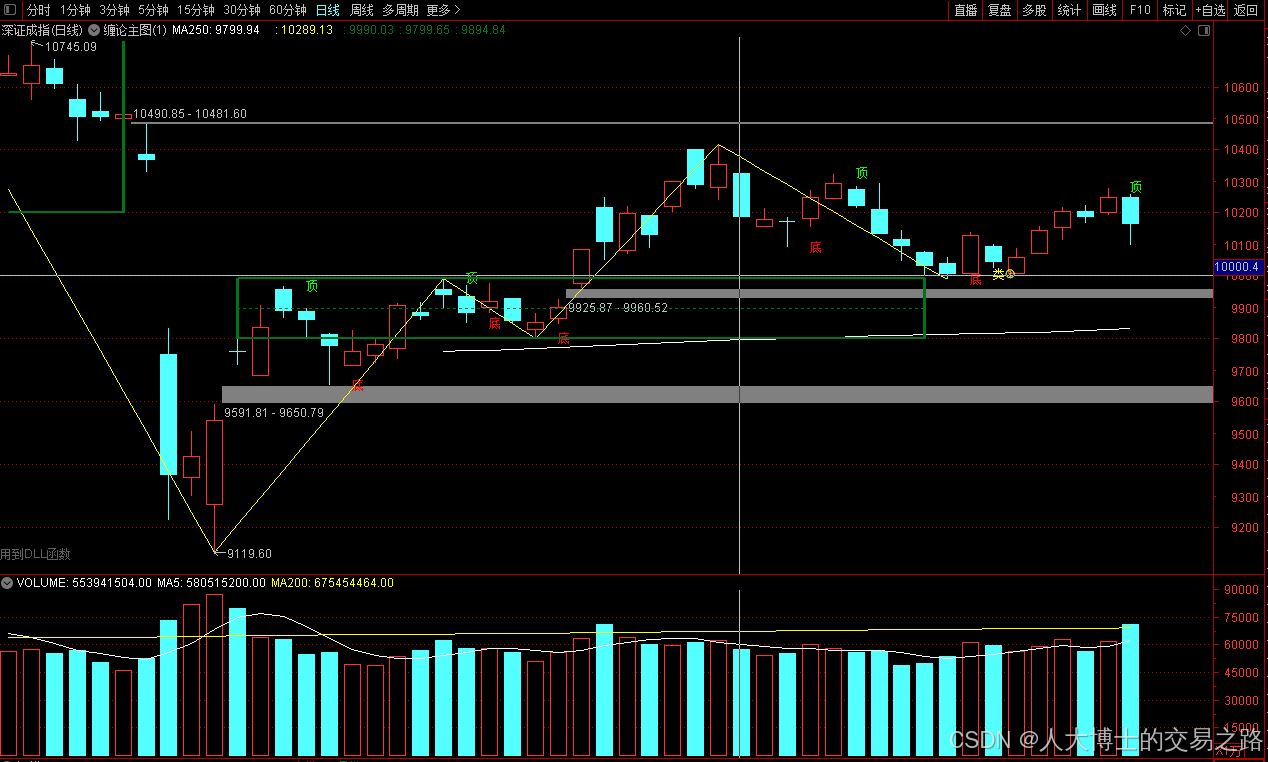

龙虎榜——20250610

上证指数放量收阴线,个股多数下跌,盘中受消息影响大幅波动。 深证指数放量收阴线形成顶分型,指数短线有调整的需求,大概需要一两天。 2025年6月10日龙虎榜行业方向分析 1. 金融科技

代表标的:御银股份、雄帝科技

驱动…

观成科技:隐蔽隧道工具Ligolo-ng加密流量分析

1.工具介绍

Ligolo-ng是一款由go编写的高效隧道工具,该工具基于TUN接口实现其功能,利用反向TCP/TLS连接建立一条隐蔽的通信信道,支持使用Let’s Encrypt自动生成证书。Ligolo-ng的通信隐蔽性体现在其支持多种连接方式,适应复杂网…

铭豹扩展坞 USB转网口 突然无法识别解决方法

当 USB 转网口扩展坞在一台笔记本上无法识别,但在其他电脑上正常工作时,问题通常出在笔记本自身或其与扩展坞的兼容性上。以下是系统化的定位思路和排查步骤,帮助你快速找到故障原因:

背景:

一个M-pard(铭豹)扩展坞的网卡突然无法识别了,扩展出来的三个USB接口正常。…

未来机器人的大脑:如何用神经网络模拟器实现更智能的决策?

编辑:陈萍萍的公主一点人工一点智能 未来机器人的大脑:如何用神经网络模拟器实现更智能的决策?RWM通过双自回归机制有效解决了复合误差、部分可观测性和随机动力学等关键挑战,在不依赖领域特定归纳偏见的条件下实现了卓越的预测准…

Linux应用开发之网络套接字编程(实例篇)

服务端与客户端单连接

服务端代码

#include <sys/socket.h>

#include <sys/types.h>

#include <netinet/in.h>

#include <stdio.h>

#include <stdlib.h>

#include <string.h>

#include <arpa/inet.h>

#include <pthread.h>

…

华为云AI开发平台ModelArts

华为云ModelArts:重塑AI开发流程的“智能引擎”与“创新加速器”!

在人工智能浪潮席卷全球的2025年,企业拥抱AI的意愿空前高涨,但技术门槛高、流程复杂、资源投入巨大的现实,却让许多创新构想止步于实验室。数据科学家…

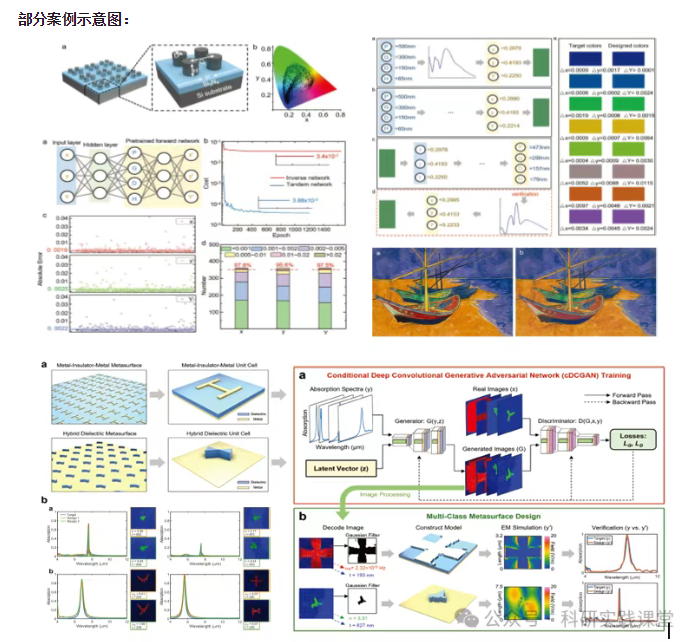

深度学习在微纳光子学中的应用

深度学习在微纳光子学中的主要应用方向

深度学习与微纳光子学的结合主要集中在以下几个方向:

逆向设计 通过神经网络快速预测微纳结构的光学响应,替代传统耗时的数值模拟方法。例如设计超表面、光子晶体等结构。

特征提取与优化 从复杂的光学数据中自…