成本会计看BOM:从80g钢材到精密部件,9层工艺如何逐级累加成本

news2026/3/20 1:38:58

说起来,做工厂成本会计的都懂这句话:BOM不准,一切白干。但今天我要说的不是简单的物料清单,而是工业制造中的工艺BOM。特别是多工序、多层级的精密制造企业,BOM不仅是材料清单,更是从原料到成品的完整加工路径,也是成本核算最核心的数据基础。一、为什么要搞懂工艺BOM?前段时间我帮一家机械制造企业做成本诊断,发现他们BOM准确率只有78%。这意味着什么?每5个物料就有1个可能错。这个数据还挺让人意外的。我看过一个行业调研数据:2026年,83%的制造企业将BOM表优化列为成本控制首要任务,但只有37%的财务人员能有效运用BOM数据进行成本分析。为什么差距这么大?因为很多成本会计只把BOM当成用料清单,而忽略了它背后隐藏的成本逻辑。工艺BOM的本质,是产品的成长路径。它清清楚楚告诉你:最底层的原材料,是如何通过一道道工序、一级级加工,最终变成一件合格产成品的。理解了这个路径,成本核算就不再是机械的数字计算,而是对生产全流程的深度掌控。二、认识9层工艺BOM结构为了讲清楚这个问题,我用一个9层工艺BOM的完整示例来说明。假设我们生产的是一款高端精密部件,从第1级成品倒推到第9级原材料,完整的层级结构如下:第1级(最终成品)FIN-001 高端精密部件 1 PCS这是交付客户的最终产品由第2级组件加工而成,再加上包装材料变成产成品第2级(半成品)ASM-01 主体总成 1 PCS由第3级组件加工而成第3级(半成品)SUB-10 机芯组件 1 PCS由第4级组件加工而成第4级(组件级半成品)MOD-10 机芯主体 1 PCS由第5级零件组合而成第5级(零件级半成品)PRT-01 轴心件 1 PCS由第6级加工件精加工而成第6级(加工件)WRK-01 精车件 1 PCS由第7级工序件加工定型第7级(工序件)OPN-02 打磨胚 1 PCS由第8级坯料粗加工而成第8级(初级坯件)BLK-02 冲压坯料 1 PCS由第9级原料切割制成第9级(最底层原材料)MAT-02 不锈钢板材 80g最基础、最源头的采购原料,无任何加工为了简化理解,这里先假设人工和制造费用为0,只看材料成本如何逐级累加。三、成本滚算的核心逻辑知道了BOM结构,下一步就是理解成本如何逐级累加。基本原则从成本核算的角度看,最核心的原则是:下一级 加工成本 上一级具体来说:第1级 第2级 包材 人工 制造费用第2级 第3级 人工 制造费用第3级 第4级 人工 制造费用...第8级 第9级原材料 人工 制造费用为什么说这个逻辑重要?因为没有凭空出现的物料。父件由子件构成,子件由更下一级加工而成。这个层级关系决定了成本核算必须自底向上逐层累加。成本卷积计算在ERP系统中,这个过程叫成本卷积(Cost Rollup)。计算流程是这样的:从最底层(第9级)开始,计算原材料成本计算第8级:第9级材料成本 第8级加工费用计算第7级:第8级成本 第7级加工费用依此类推,直到算出第1级成品总成本为什么要这么做?因为只有这样,才能准确追踪每一层级的成本构成,找出成本异常的源头。举个例子:如果成品成本突然上涨了10%,通过逐层分析,你可以精准定位到底是原材料涨价、工序效率下降、还是某个环节的损耗率超标了。三、用Excel实现BOM成本核算理论说完了,我们来看实际操作。很多企业的BOM数据和成本核算都在Excel里完成。用好几个关键函数,能让效率提升好几倍。1. VLOOKUP函数 - 自动匹配物料单价场景:你有物料清单(BOM表),还有材料价格库,需要自动匹配每个物料的单价。公式示例:VLOOKUP(物料编码, 价格库!A:D, 3, FALSE)这里的关键是:物料编码是查找值价格库!A:D是查找范围3表示返回第3列(价格列)FALSE表示精确匹配(这个千万别忘!)实操中,我见过太多人因为没加FALSE导致价格匹配错误,最后成本算了一大堆问题。2. SUMIFS函数 - 多条件汇总成本场景:需要按产品、车间、月份等多个维度汇总成本。公式示例:SUMIFS(成本列, 产品列, FIN-001, 车间列, 精加工车间, 月份列, 2026-01)这个函数的威力在于多条件同时满足,非常适合做成本分析。比如你想看某个月某个车间某个产品的总成本,一个公式就能搞定。3. INDEXMATCH组合 - 灵活的反向查询VLOOKUP有个缺陷:查找值必须在查找范围的第一列。但实际工作中,你经常会遇到需要反向查询的场景,比如:已知物料名称,想找编码已知成本数据,想追溯到具体工序这时候INDEXMATCH就派上用场了:INDEX(返回范围, MATCH(查找值, 查找范围, 0))比VLOOKUP更灵活,而且不受列位置限制。4. 完整的成本核算表结构建议用以下结构搭建BOM成本核算表:层级物料编码物料名称父项编码单台用量标准单价损耗率单台成本1FIN-001高端精密部件-1SUMIFS(...)-自动汇总2ASM-01主体总成FIN-0011自动计算3%用量×单价×(1损耗率)3SUB-10机芯组件ASM-011VLOOKUP匹配2%自动计算........................9MAT-02不锈钢板材BLK-020.08采购价0%0.08×单价关键点:父子关系通过父项编码建立,这样Excel能自动识别层级标准单价用VLOOKUP从价格库自动抓取,避免手工输入错误损耗率一定要考虑,实际采购量 单台用量 × (1损耗率)单台成本要自动计算,不要手动填四、标准成本法与BOM的集成在实际工作中,光算出实际成本还不够,还要建立标准成本体系,进行差异分析。1、标准成本的制定基于BOM,标准成本由三部分构成:直接材料标准成本 Σ(标准用量 × 标准单价)标准用量来自BOM表和工艺文件标准单价来自采购合同或市场询价直接人工标准成本 标准工时 × 标准工资率标准工时由IE工程师测定标准工资率根据薪酬方案计算制造费用标准成本 标准工时 × 标准分配率分配率根据预算费用和预算工时计算2、成本差异分析有了标准成本,就可以做差异分析了。这是成本控制的核心。三因素分析法:价差 (实际单价 - 标准单价) × 实际用量责任部门:采购部反映原材料价格波动量差 (实际用量 - 标准用量) × 标准单价责任部门:生产部反映生产效率和浪费情况损耗差 实际损耗金额 - 标准损耗金额责任部门:生产部/工艺部反映工艺水平和质量管理我见过一个实际案例:某电子厂通过这个模型锁定贴片工序银浆损耗异常,年降本达46万元。这就是差异分析的价值。五、BOM管理的进阶策略搞懂了成本核算逻辑,下一步就是如何管理BOM本身。1. 建立成本BOM与工艺BOM双轨制这是很多先进企业的做法:工艺BOM:包含生产参数,关注如何加工成本BOM:聚焦价值数据,关注成本核算为什么要分?因为工艺部门需要知道工序、工时、设备,但财务部门更关心成本构成、损耗率、替代料。分开管理,各有侧重,效率更高。2. 设置变更预警机制BOM不是一成不变的。产品设计变更、生产工艺调整、材料替代,都需要更新BOM。关键是要建立变更预警:当物料替代或工艺变更时,自动触发成本重算。2026年某汽车配件厂实施后,成本核算时效从5天缩短至8小时。这就是系统化的价值。3. 开发BOM健康度指数如何评价BOM管理的好坏?可以用以下指标:准确率 (正确物料数 / BOM总项数) × 100%时效性 (最新版本BOM覆盖率) × 100%行业标杆企业这两个指数普遍在92%以上。如果你的BOM准确率只有80%,那意味着每5个物料就有1个可能是错的,成本核算怎么可能准?六、常见问题与解决方案问题1:BOM层级太复杂,核算效率低解决方案:建立虚拟物料,合并简单的子件优化BOM结构,控制在8-10层以内使用ERP系统的自动卷积功能问题2:损耗率设置不合理解决方案:区分工艺损耗(可计入成本)和管理损耗(应计入制造费用)定期根据实际数据调整损耗率建议值:2026年行业基准值为3.5%-5.2%问题3:替代料管理混乱解决方案:在BOM中明确标注主要料和替代料采购时优先使用主要料,短缺时自动切换替代料成本核算时要考虑替代料的价格差异问题4:设计变更导致BOM滞后解决方案:建立ECO(工程变更)流程,确保变更及时传递设置BOM有效期,定期检查是否需要更新当原材料价格波动超5%时,启动BOM版本更新机制如果企业想要快速搭建一套完整的BOM管理系统,可以考虑用织信低代码平台,它能帮助企业快速构建BOM体系和成本核算模块,不需要大量开发投入。七、从成本核算到成本管理掌握BOM成本核算,只是第一步。真正有价值的,是从成本核算上升到成本管理。1. 成本溯源能力通过BOM,你可以追溯成品成本的每一分钱来自哪里:哪个原材料涨价了?哪道工序效率下降了?哪个环节损耗超标了?这种溯源能力,是成本改善的基础。2. 目标成本管理知道了成本结构,就可以反推目标成本:目标成本 市场价格 - 目标利润 - 税费然后分解到每个物料、每道工序:这个材料能否用更便宜的替代品?这个工序能否优化工艺降低工时?这个损耗率能否通过改善管理降低?这就是目标成本法,以市场为导向的逆向成本设计。3. 持续改善循环BOM数据支持PDCA循环:Plan:制定标准成本Do:实际生产,采集数据Check:差异分析,找出问题Act:改善措施,更新BOM持续循环,成本就会不断优化。总结回到开头那句话:BOM准,成本才准;BOM清,账目才清。这不仅仅是一句口号,而是制造业成本管理的铁律。工艺BOM的本质,是产品的数字化DNA。它记录了从原材料到成品的完整加工路径,也承载了从设计到采购、生产、财务的全流程数据。作为成本会计,你的价值不在于会算几个数字,而在于:理解BOM背后的生产逻辑用数据说话,追溯成本异常的根源提出改善建议,真正降低企业成本这才是专业成本会计应该具备的能力。最后提醒一句:BOM管理是跨部门的系统工程。成本会计需要和设计、采购、生产、工艺等部门紧密协作,才能建立准确、及时、完整的BOM体系。单打独斗做不好成本核算,协同作战才能创造价值。BOM表不仅是物料清单,更是成本控制的战略地图。掌握了它,你就掌握了制造业成本管理的核心命脉。本文基于2026年最新行业实践整理,适用于离散制造业的成本会计、财务经理及相关管理人员。

本文来自互联网用户投稿,该文观点仅代表作者本人,不代表本站立场。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如若转载,请注明出处:http://www.coloradmin.cn/o/2424736.html

如若内容造成侵权/违法违规/事实不符,请联系多彩编程网进行投诉反馈,一经查实,立即删除!相关文章

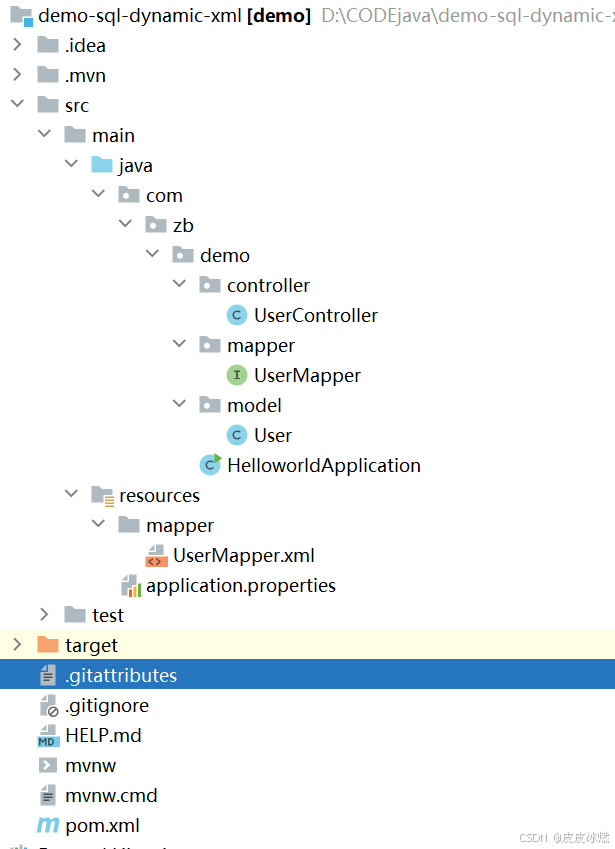

SpringBoot-17-MyBatis动态SQL标签之常用标签

文章目录 1 代码1.1 实体User.java1.2 接口UserMapper.java1.3 映射UserMapper.xml1.3.1 标签if1.3.2 标签if和where1.3.3 标签choose和when和otherwise1.4 UserController.java2 常用动态SQL标签2.1 标签set2.1.1 UserMapper.java2.1.2 UserMapper.xml2.1.3 UserController.ja…

wordpress后台更新后 前端没变化的解决方法

使用siteground主机的wordpress网站,会出现更新了网站内容和修改了php模板文件、js文件、css文件、图片文件后,网站没有变化的情况。

不熟悉siteground主机的新手,遇到这个问题,就很抓狂,明明是哪都没操作错误&#x…

网络编程(Modbus进阶)

思维导图 Modbus RTU(先学一点理论)

概念 Modbus RTU 是工业自动化领域 最广泛应用的串行通信协议,由 Modicon 公司(现施耐德电气)于 1979 年推出。它以 高效率、强健性、易实现的特点成为工业控制系统的通信标准。 包…

UE5 学习系列(二)用户操作界面及介绍

这篇博客是 UE5 学习系列博客的第二篇,在第一篇的基础上展开这篇内容。博客参考的 B 站视频资料和第一篇的链接如下:

【Note】:如果你已经完成安装等操作,可以只执行第一篇博客中 2. 新建一个空白游戏项目 章节操作,重…

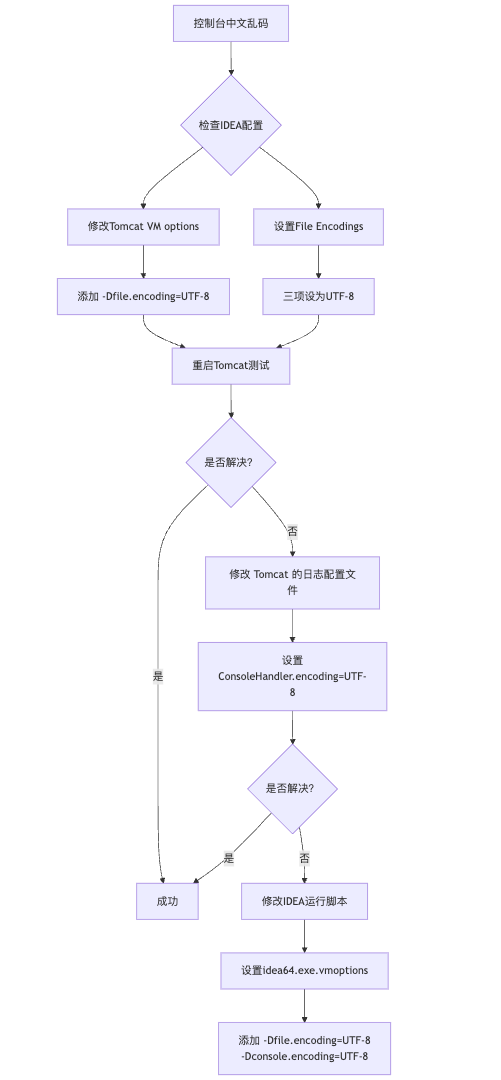

IDEA运行Tomcat出现乱码问题解决汇总

最近正值期末周,有很多同学在写期末Java web作业时,运行tomcat出现乱码问题,经过多次解决与研究,我做了如下整理:

原因:

IDEA本身编码与tomcat的编码与Windows编码不同导致,Windows 系统控制台…

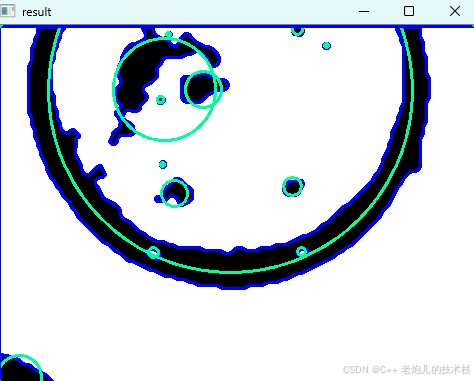

利用最小二乘法找圆心和半径

#include <iostream>

#include <vector>

#include <cmath>

#include <Eigen/Dense> // 需安装Eigen库用于矩阵运算 // 定义点结构

struct Point { double x, y; Point(double x_, double y_) : x(x_), y(y_) {}

}; // 最小二乘法求圆心和半径 …

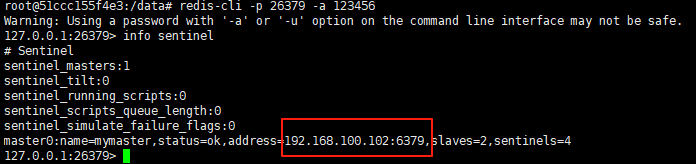

使用docker在3台服务器上搭建基于redis 6.x的一主两从三台均是哨兵模式

一、环境及版本说明

如果服务器已经安装了docker,则忽略此步骤,如果没有安装,则可以按照一下方式安装: 1. 在线安装(有互联网环境): 请看我这篇文章 传送阵>> 点我查看 2. 离线安装(内网环境):请看我这篇文章 传送阵>> 点我查看

说明:假设每台服务器已…

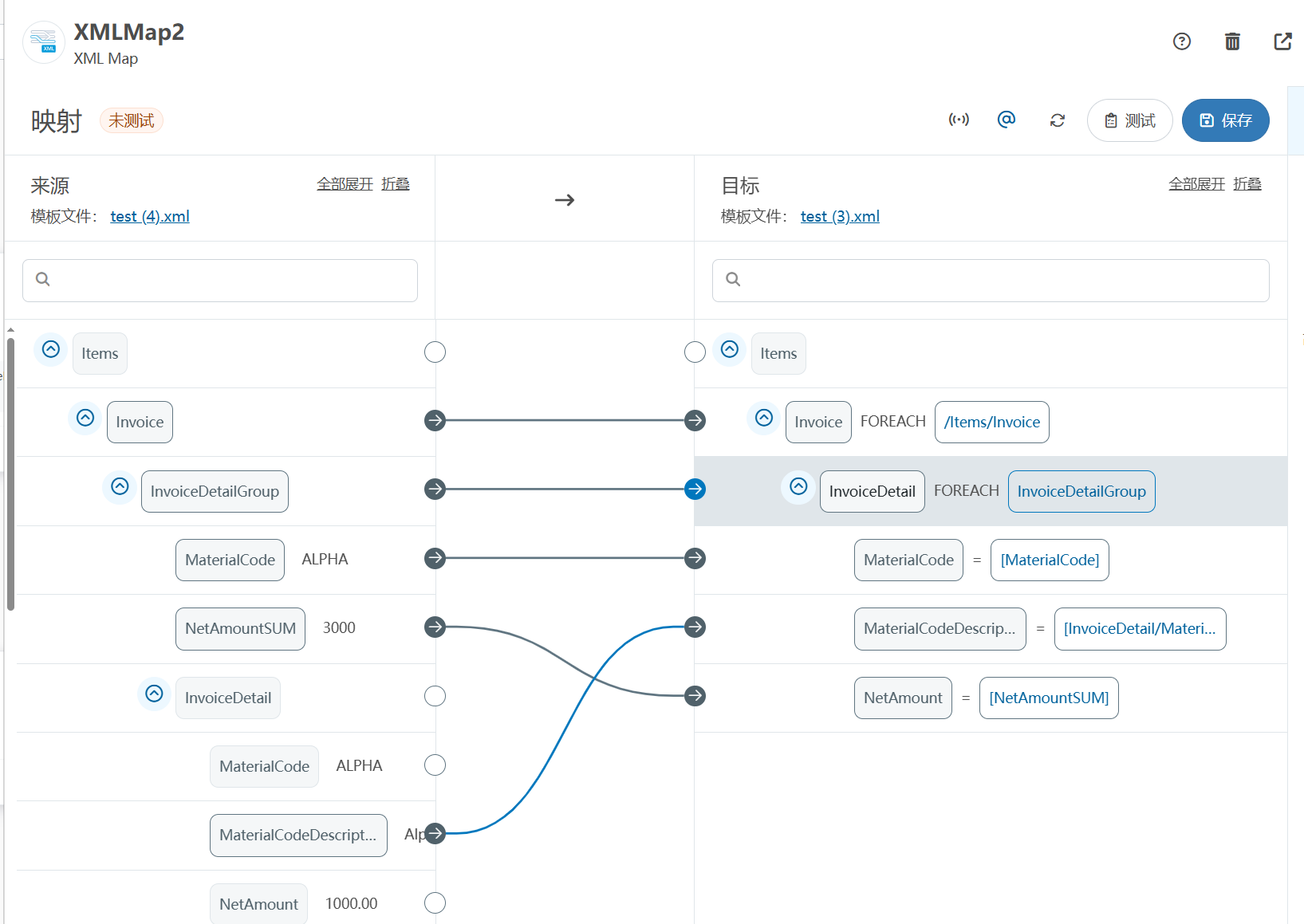

XML Group端口详解

在XML数据映射过程中,经常需要对数据进行分组聚合操作。例如,当处理包含多个物料明细的XML文件时,可能需要将相同物料号的明细归为一组,或对相同物料号的数量进行求和计算。传统实现方式通常需要编写脚本代码,增加了开…

LBE-LEX系列工业语音播放器|预警播报器|喇叭蜂鸣器的上位机配置操作说明

LBE-LEX系列工业语音播放器|预警播报器|喇叭蜂鸣器专为工业环境精心打造,完美适配AGV和无人叉车。同时,集成以太网与语音合成技术,为各类高级系统(如MES、调度系统、库位管理、立库等)提供高效便捷的语音交互体验。

L…

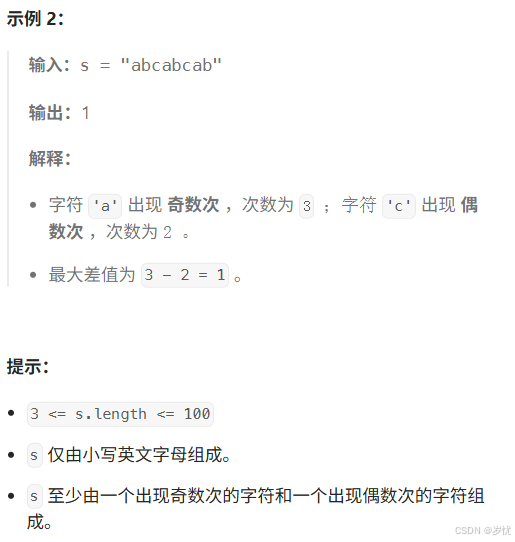

(LeetCode 每日一题) 3442. 奇偶频次间的最大差值 I (哈希、字符串)

题目:3442. 奇偶频次间的最大差值 I 思路 :哈希,时间复杂度0(n)。 用哈希表来记录每个字符串中字符的分布情况,哈希表这里用数组即可实现。

C版本:

class Solution {

public:int maxDifference(string s) {int a[26]…

【大模型RAG】拍照搜题技术架构速览:三层管道、两级检索、兜底大模型

摘要

拍照搜题系统采用“三层管道(多模态 OCR → 语义检索 → 答案渲染)、两级检索(倒排 BM25 向量 HNSW)并以大语言模型兜底”的整体框架: 多模态 OCR 层 将题目图片经过超分、去噪、倾斜校正后,分别用…

【Axure高保真原型】引导弹窗

今天和大家中分享引导弹窗的原型模板,载入页面后,会显示引导弹窗,适用于引导用户使用页面,点击完成后,会显示下一个引导弹窗,直至最后一个引导弹窗完成后进入首页。具体效果可以点击下方视频观看或打开下方…

接口测试中缓存处理策略

在接口测试中,缓存处理策略是一个关键环节,直接影响测试结果的准确性和可靠性。合理的缓存处理策略能够确保测试环境的一致性,避免因缓存数据导致的测试偏差。以下是接口测试中常见的缓存处理策略及其详细说明:

一、缓存处理的核…

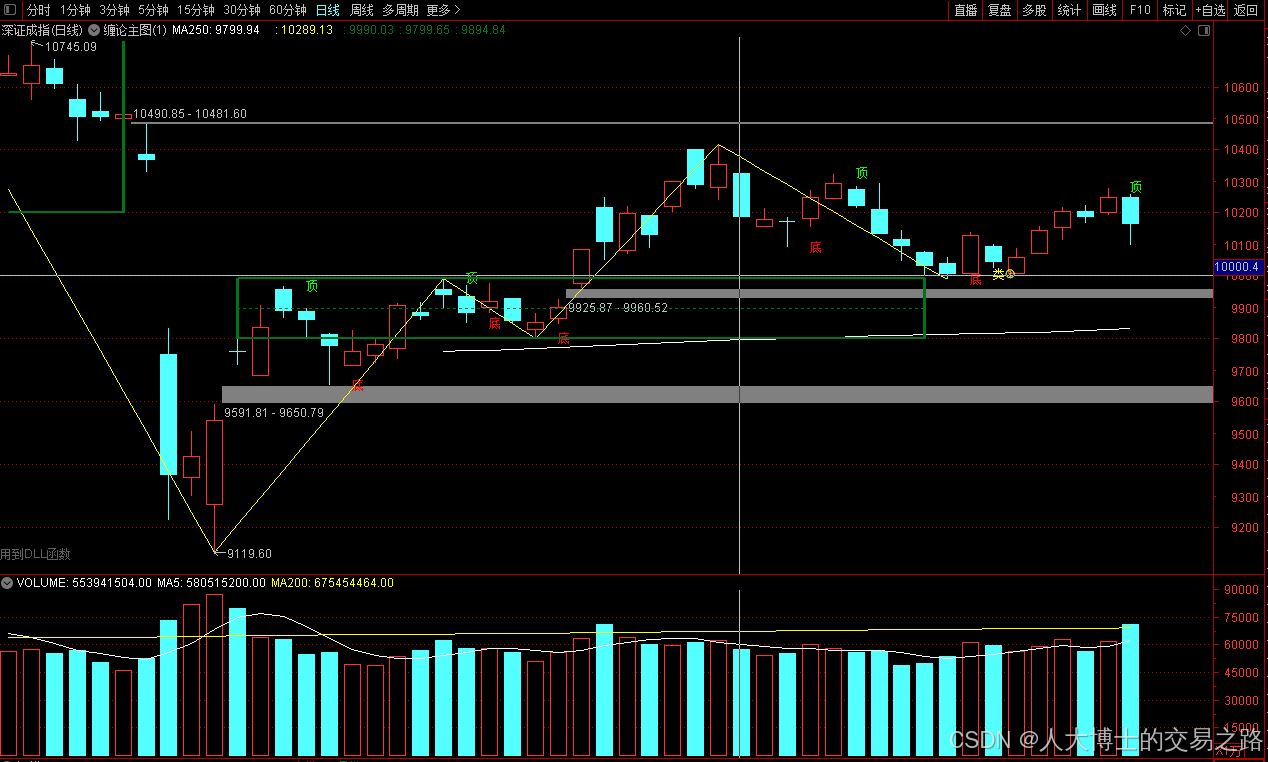

龙虎榜——20250610

上证指数放量收阴线,个股多数下跌,盘中受消息影响大幅波动。 深证指数放量收阴线形成顶分型,指数短线有调整的需求,大概需要一两天。 2025年6月10日龙虎榜行业方向分析 1. 金融科技

代表标的:御银股份、雄帝科技

驱动…

观成科技:隐蔽隧道工具Ligolo-ng加密流量分析

1.工具介绍

Ligolo-ng是一款由go编写的高效隧道工具,该工具基于TUN接口实现其功能,利用反向TCP/TLS连接建立一条隐蔽的通信信道,支持使用Let’s Encrypt自动生成证书。Ligolo-ng的通信隐蔽性体现在其支持多种连接方式,适应复杂网…

铭豹扩展坞 USB转网口 突然无法识别解决方法

当 USB 转网口扩展坞在一台笔记本上无法识别,但在其他电脑上正常工作时,问题通常出在笔记本自身或其与扩展坞的兼容性上。以下是系统化的定位思路和排查步骤,帮助你快速找到故障原因:

背景:

一个M-pard(铭豹)扩展坞的网卡突然无法识别了,扩展出来的三个USB接口正常。…

未来机器人的大脑:如何用神经网络模拟器实现更智能的决策?

编辑:陈萍萍的公主一点人工一点智能 未来机器人的大脑:如何用神经网络模拟器实现更智能的决策?RWM通过双自回归机制有效解决了复合误差、部分可观测性和随机动力学等关键挑战,在不依赖领域特定归纳偏见的条件下实现了卓越的预测准…

Linux应用开发之网络套接字编程(实例篇)

服务端与客户端单连接

服务端代码

#include <sys/socket.h>

#include <sys/types.h>

#include <netinet/in.h>

#include <stdio.h>

#include <stdlib.h>

#include <string.h>

#include <arpa/inet.h>

#include <pthread.h>

…

华为云AI开发平台ModelArts

华为云ModelArts:重塑AI开发流程的“智能引擎”与“创新加速器”!

在人工智能浪潮席卷全球的2025年,企业拥抱AI的意愿空前高涨,但技术门槛高、流程复杂、资源投入巨大的现实,却让许多创新构想止步于实验室。数据科学家…

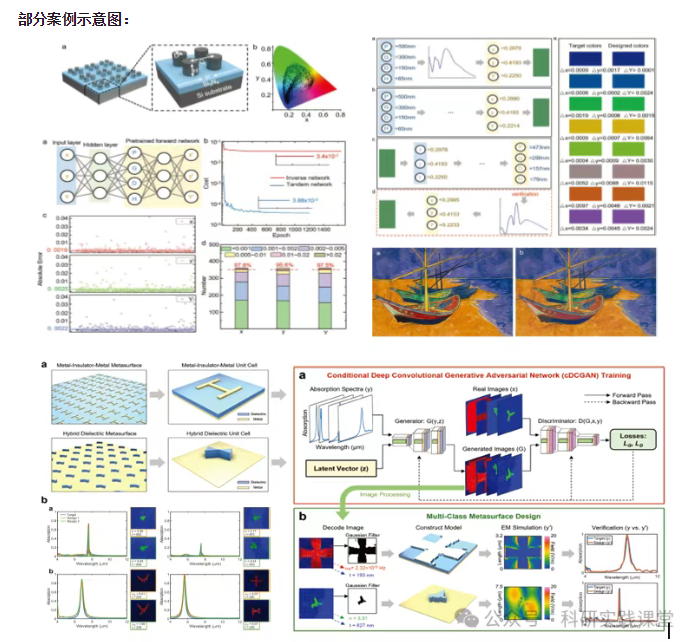

深度学习在微纳光子学中的应用

深度学习在微纳光子学中的主要应用方向

深度学习与微纳光子学的结合主要集中在以下几个方向:

逆向设计 通过神经网络快速预测微纳结构的光学响应,替代传统耗时的数值模拟方法。例如设计超表面、光子晶体等结构。

特征提取与优化 从复杂的光学数据中自…