覆盖率百分比

指金融数据字段(如股价、成交量、财务指标)在时间或空间上的有效数据比例。

- 时间维度:数据在历史周期内的完整度(如:某股票过去 1 年中,95% 的交易日有收盘价)。

- 空间维度:数据在目标市场中的覆盖范围(如:某财务数据库覆盖全球 80% 的上市公司)。

2. 计算公式

\(\text{覆盖率百分比} = \frac{\text{有效数据量}}{\text{总样本量}} \times 100\%\)

三、投资组合的覆盖率

- 有效数据量:非缺失、非异常的数据点(排除 NaN、极端值等)。

- 总样本量:目标时间范围或市场范围内的理论数据点总数(如:250 个交易日、3000 只股票)。

- 与 Alpha 有效性结合:

在 WorldQuant BRAIN 中,通过(Long Count + Short Count)/Universe Size估算策略信号的市场覆盖比例(见社区方法 1),其中:Long Count:策略建议做多的股票数量;Short Count:策略建议做空的股票数量。

-

3. 应用场景

- 策略筛选:

高覆盖率策略(如覆盖全市场股票)适合分散投资,低覆盖率策略(如仅覆盖科技股)需配合行业轮动逻辑。 - 风险控制:

若策略覆盖率突然下降(如从 90% 降至 50%),可能提示市场环境变化或数据异常,需暂停交易。

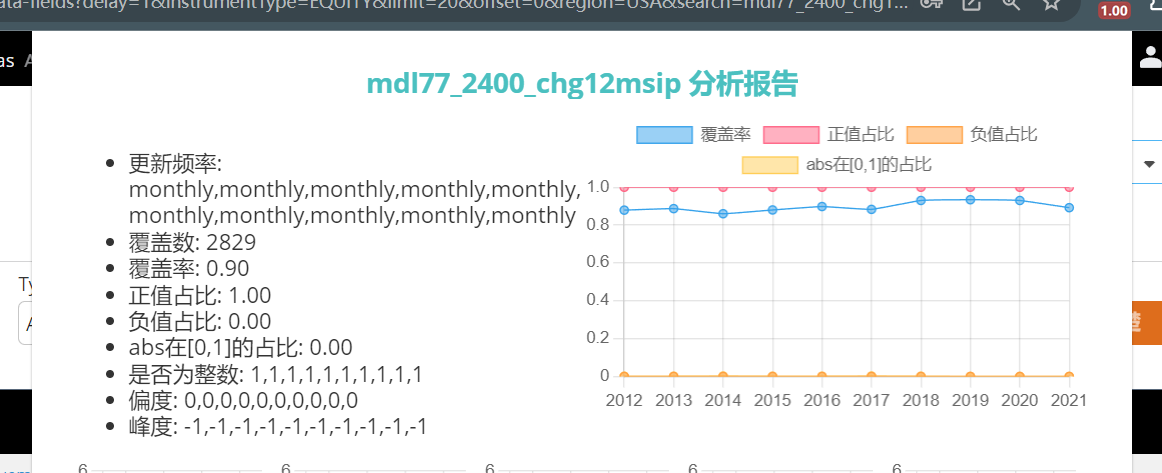

我们来看这里

mdl77_2400_chg12msip

用这个字段

发现这里有个覆盖数

这里描述的

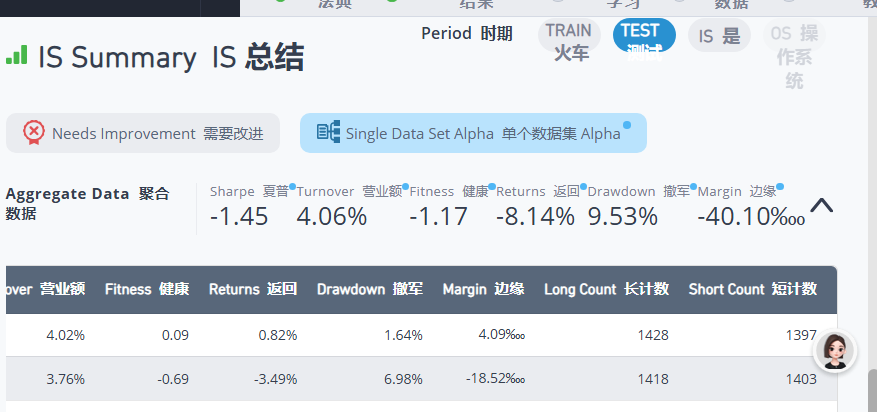

买多和卖空的股票数1428+1397=2825,与我们得到的差不多,然后我们设置的是top3000.,覆盖率差不多有0.9多。

第二个是

mdl77_2400_chg12msip != 0 ? 1 : 0这个是看我们每日交易活动程度

这个三元表达式 datafield != 0 ? 1 : 0 的作用是判断金融数据字段是否为非零值,然后进行二值化转换。当 datafield 不为 0 时返回 1,否则返回 0。这种转换常用于计算非零数据的出现频率。

在金融领域,"Long Count"(多头计数)是一个技术分析术语,用于衡量市场中多头力量的强度。这里的 "Long Count indicates average non-zero values on a daily basis" 表明,这个多头计数指标是通过计算每日非零值的平均值来衡量市场活跃度的。

具体来说,这个指标可能用于:

- 统计每日有交易发生的天数比例(非零交易值表示有交易发生)

- 衡量市场参与者的活跃度

- 识别市场流动性的变化趋势

- 作为技术分析中的一个辅助指标,判断市场强弱

举个例子,如果一个交易日中有交易发生,则 datafield 为交易金额(非零值),转换后为 1;如果没有交易发生,则 datafield 为 0,转换后为 0。通过计算一段时间内这些 1 和 0 的平均值,可以得到每日有交易发生的频率,从而反映市场的活跃程度。

这种指标在量化交易系统中很常见,可以帮助交易员识别市场状态,制定交易策略。

所以这里的long count就可以表示每日的平均非零值了。相当于是买多的

假设 mdl77_2400_chg12msip 表示多头持仓变化量:

- 当变化量非零时(

1),表示当天有多头交易; - 当变化量为零时(

0),表示无多头交易。

ts_std_dev(x, d) ts_std_dev(x, d)

Returns standard deviation of x for the past d days

返回过去 d 天的 x 标准差

当 N = 66(季度)时,具有季度唯一数据频率的数据字段将看到接近其实际覆盖范围的 Long Count + Short Count 值。当 N = 22(月)时,长计数 + 短计数会更低( 大约覆盖率的 1/3),而当 N = 5(周)时,长计数 + 短计数会更低。

可能的业务场景

-

金融领域:

mdl77_2400_chg12msip表示某金融产品在 2400 秒内的 12 个月定期投资计划变化量。- 若变化量非零(如调整了投资金额、频率),则返回

1(表示计划有变动); - 若为零,则返回

0(表示计划无变动)。

- 若变化量非零(如调整了投资金额、频率),则返回

-

信号处理:

mdl77_2400_chg12msip表示信号强度变化值。- 非零值表示信号有波动(如交易活跃度、市场情绪变化),返回

1; - 零值表示信号平稳,返回

0。

- 非零值表示信号有波动(如交易活跃度、市场情绪变化),返回

-

风险控制:

mdl77_2400_chg12msip表示风险指标变化(如波动率、VaR 值)。- 非零值触发预警(返回

1),零值表示风险无变化(返回0)。

- 非零值触发预警(返回

为什么需要这样的二值化?

在数据分析中,这种转换常用于:

- 简化复杂数据:将连续数值转化为布尔值(是 / 否、有 / 无),便于快速判断。

- 特征工程:作为机器学习的输入特征(如 “是否有交易” 比 “具体交易量” 更能反映市场活跃度)。

- 统计频率:计算非零事件的发生频率(如 “12 个月内有多少个月调整了投资计划”)。

示例:结合 Long Count 和 Short Count

假设 mdl77_2400_chg12msip 表示多头持仓变化量:

- 当变化量非零时(

1),表示当天有多头交易; - 当变化量为零时(

0),表示无多头交易。

通过统计一段时间内的 1 的数量,即可得到 Long Count(多头活跃天数)。同理,若字段表示空头持仓变化量,则可统计 Short Count。

总结

这个表达式的核心是识别某个事件是否发生(用 1 和 0 表示),具体事件需要结合业务背景确定。在金融领域,它常用于量化交易策略、风险监控或市场情绪分析中。

编辑

分享

ts_std_dev(mdl77_2400_chg12msip,2) != 0 ? 1 : 0这个是

这个表达式 ts_std_dev(mdl77_2400_chg12msip,2) != 0 ? 1 : 0 的核心逻辑是:判断时间序列的标准差是否非零,并将结果二值化。

关键函数解析

-

ts_std_dev()- 这是一个计算时间序列标准差的函数(常见于金融分析工具,如 Bloomberg、Python 的

pandas库)。 - 参数:

mdl77_2400_chg12msip:时间序列数据(如前所述,可能是某金融指标的变化量)。2:计算标准差的窗口大小(即使用最近 2 个数据点计算)。

- 这是一个计算时间序列标准差的函数(常见于金融分析工具,如 Bloomberg、Python 的

-

标准差的意义

- 标准差衡量数据的离散程度。

- 标准差 ≈ 0:表示数据点非常接近(如连续两天的变化量几乎相同)。

- 标准差 > 0:表示数据存在波动(如两天的变化量差异较大)。

表达式业务含义

这个表达式等价于:

python

运行

if 最近2个mdl77_2400_chg12msip值的标准差 != 0:

return 1 # 存在波动

else:

return 0 # 无波动(值相同或接近)

可能的业务场景

-

波动率检测

- 若

mdl77_2400_chg12msip表示价格变化量,则:1= 最近两个周期价格波动显著(如突破阈值)。0= 价格相对稳定(如横盘整理)。

- 若

-

交易信号生成

- 在量化策略中,用于识别波动放大的时刻(如标准差从 0 变为非零,可能预示趋势启动)。

-

风险预警

- 若标准差突然增大(返回

1),可能提示市场风险上升(如流动性骤降、异常交易)。

- 若标准差突然增大(返回

为什么使用窗口大小 = 2?

-

短期波动敏感:窗口越小,对即时变化越敏感。

例如:- 若昨天和今天的

mdl77_2400_chg12msip分别为5和5.1,标准差 ≈ 0.07 → 返回1。 - 若两天均为

5,标准差 = 0 → 返回0。

- 若昨天和今天的

-

与

Long Count/Short Count结合:

统计返回1的天数,可得到波动活跃天数,用于分析市场活跃度的持续性。

我们可以看到这个ts_std_dev是对这个指标二值化。从而来判断其波动性的

在金融领域中,**Long Count**和**Short Count**通常用于统计一段时间内价格或指标的波动方向(上涨或下跌)的天数,常用于分析市场趋势或波动性特征。结合你提供的公式 `ts_std_dev(mdl77_2400_chg12msip,2) != 0 ? 1 : 0`,以下是具体分析步骤: ### **一、公式拆解与含义** #### 1. **`ts_std_dev()` 函数** - **作用**:计算时间序列的**标准差**(Standard Deviation),衡量数据的离散程度(波动性)。标准差越大,波动性越高。 - **参数**: - `mdl77_2400_chg12msip`:假设是某个金融指标(如收益率、价格变动率)的时间序列数据。 - `2`:计算标准差的时间窗口(如过去2期数据)。 - **结果**:若标准差不为0(`!= 0`),说明该窗口内数据存在波动;若为0,则数据无波动(如价格不变)。 #### 2. **条件判断 `!= 0 ? 1 : 0`** - 若标准差 **≠ 0**(存在波动),返回 `1`,表示“波动日”; - 若标准差 **= 0**(无波动),返回 `0`,表示“非波动日”。 ### **二、结合 Long Count 和 Short Count 判断波动性天数** #### **核心逻辑**: 通过统计**连续波动日(1)**和**连续非波动日(0)**的天数,分析市场波动的持续性。 - **Long Count**:统计连续出现 `1`(波动日)的最长天数,反映市场连续波动的时长。 - **Short Count**:统计连续出现 `0`(非波动日)的最长天数,反映市场平静的时长。 #### **操作步骤**: 假设已通过公式生成一列数据 `flag`(`1` 表示波动日,`0` 表示非波动日),如下表示例: | 日期 | flag(波动日) | |------------|----------------| | 2025-05-01 | 1 | | 2025-05-02 | 1 | | 2025-05-03 | 0 | | 2025-05-04 | 1 | | 2025-05-05 | 1 | | 2025-05-06 | 1 | 1. **计算 Long Count(连续波动天数)**: - 遍历 `flag` 列,统计连续 `1` 的最长天数。 - **示例**:上表中,5月1-2日连续 `2` 天波动,5月4-6日连续 `3` 天波动,因此 **Long Count = 3**(最长连续波动天数)。 2. **计算 Short Count(连续非波动天数)**: - 遍历 `flag` 列,统计连续 `0` 的最长天数。 - **示例**:上表中仅5月3日为 `0`,连续非波动天数为 `1`,因此 **Short Count = 1**。 ### **三、应用场景与解读** #### 1. **判断波动性趋势** - **Long Count 较大**(如 ≥5):市场连续多日波动,可能处于趋势行情或事件驱动期(如财报发布、政策变动)。 - **Short Count 较大**(如 ≥10):市场长期平静,波动性低,可能处于横盘整理期。 #### 2. **识别波动转折点** - 当 `Long Count` 从高位下降时,可能预示波动收敛; - 当 `Short Count` 结束并出现 `1` 时,可能预示波动重启。 #### 3. **风险管理** - 高 `Long Count` 时,仓位风险较高,需警惕回调; - 高 `Short Count` 时,可关注突破机会(如波动率突破策略)。 ### **四、注意事项** 1. **时间窗口的选择**: - 公式中 `ts_std_dev` 的窗口为 `2`,仅反映**相邻两期**的波动(如日收益率的相邻两日差异),可能过于敏感。实际应用中可调整窗口(如 `5` 或 `20`),过滤短期噪音。 2. **结合其他指标**: - 单独使用 Long/Short Count 可能片面,需结合 **ATR(平均真实波幅)**、**布林带**或 **成交量**等指标验证。 3. **数据频率**: - 若 `mdl77_2400_chg12msip` 是分钟级数据,Long/Short Count 反映日内波动;若是日线数据,则反映日间波动。 ### **五、示例代码(伪代码逻辑)** 假设使用 Python 计算 Long/Short Count: ```python flag = [1, 1, 0, 1, 1, 1] # 波动日序列 # 计算 Long Count(连续1的最长天数) long_count = 0 current_long = 0 for num in flag: if num == 1: current_long += 1 if current_long > long_count: long_count = current_long else: current_long = 0 # 计算 Short Count(连续0的最长天数) short_count = 0 current_short = 0 for num in flag: if num == 0: current_short += 1 if current_short > short_count: short_count = current_short else: current_short = 0 print(f"Long Count(连续波动天数): {long_count}") # 输出: 3 print(f"Short Count(连续非波动天数): {short_count}") # 输出: 1 ``` 通过以上方法,可量化市场波动的持续性,辅助制定交易策略或风险控制方案。如需进一步优化,可调整标准差窗口或结合动态阈值(如波动率均值±标准差)定义“波动日”。

现在的话我们就有点思路了。通过三元判断符来判断 ts_std_dev(mdl77_2400_chg12msip,2) != 0 ? 1 : 0。对mdl77_2400_chg12msip这个指标的在规定日期内的标准差进行一个计算。如果不为0 。说明了有波动,那么可以买入的股票就是long count.反之,一直是0的话就是平仓的股票。我们这样就能够统计出哪些股票的波动性。long count是做多或做空的股票数

abs。这个操作符表示的是绝对值的意思

结合金融场景及你对 **Long Count**(满足条件的正向数据点数量)和 **Short Count**(满足条件的负向数据点数量)的定义,以下是对 `abs(数据字段) > X` 如何反映数据边界的金融视角解释: ### 一、金融场景下的数据字段与边界意义 在金融领域,`数据字段` 通常为**价格、收益率、波动率、风险指标**等时序数据(如股票日收益率、债券久期、期权隐含波动率等)。 **数据边界**(Bounds of the datafield)指: 1. **理论合理区间**: - 如标准化后的收益率(通常归一化到特定范围便于建模); - 风险指标的预警阈值(如 VaR 的置信区间边界)。 2. **历史统计区间**: - 基于历史数据计算的分位数边界(如 5% 分位数为最小值,95% 分位数为最大值); - 技术分析中的支撑位与阻力位(如布林带的上下轨)。 ### 二、`abs(数据字段) > X` 的金融逻辑:双向边界检测 #### 1. **绝对值运算的金融含义** 在金融中,**绝对值**用于衡量数据点偏离“基准值”的**幅度**,不区分方向: - 若数据字段为**收益率**,`abs(收益率) > X` 表示收益率波动幅度超过 X(无论上涨或下跌)。 - 若数据字段为**价格偏离度**(如现货与期货价格差),`abs(偏离度) > X` 表示期现套利空间超出成本阈值。 #### 2. **X 的金融意义:边界阈值的设定** - **案例 1:标准化收益率检测** 假设某量化模型要求输入的收益率标准化至 `[-1, 1]`(消除量纲影响),则: - 当 `X=1` 时,`abs(收益率) > 1` 表示数据未达标(理论上 Long Count + Short Count 应接近 0)。 - 若实际 Long Count >0,说明存在超额正收益波动;若 Short Count >0,说明存在超额负收益波动。 - **案例 2:风险预警阈值** 某对冲基金设定单日最大允许亏损幅度为 2%(`X=2%`),则: - `abs(组合收益率) > 2%` 触发风险事件统计,Long Count 记录单日收益 >2% 的天数(正向极端波动),Short Count 记录单日亏损 >2% 的天数(负向极端波动)。 #### 3. **通过 Long/Short Count 定位边界** - **步骤 1:遍历 X 值,统计越界次数** 从 X=0 开始逐步增大,观察 Long Count 和 Short Count 从 0 开始增加的临界点: - 第一个非零 Long Count 对应的 X 值,即为数据字段的**正向历史最小边界**(如首次出现收益 >X 的情况); - 第一个非零 Short Count 对应的 X 值,即为**负向历史最小边界**(如首次出现亏损 < -X 的情况)。 - **步骤 2:确定完整边界区间** - 当 X 增大至某值后,Long Count 和 Short Count 不再增加(即所有历史数据均被覆盖),此时的 `[-X, X]` 即为数据字段的**历史波动边界**。 - 例如:若 X=3% 时,Long Count=5(收益 >3% 的天数),Short Count=3(亏损 < -3% 的天数),且 X=4% 时计数不变,说明历史极端波动在 ±3% 以内。 ### 三、金融实例:用收益率数据验证边界 假设数据字段为 **某股票过去一年的日对数收益率**,目标是通过 `abs(收益率) > X` 确定其波动边界: #### 1. **数据预处理** - 计算每日对数收益率:`r_t = ln(P_t/P_{t-1})`,其中 `P_t` 为收盘价。 - 标准化处理(若需要):`r_t' = (r_t - μ)/σ`(μ 为均值,σ 为标准差),使数据字段服从标准正态分布。 #### 2. **边界检测过程** | X 值 | abs(r_t') > X 的条件 | Long Count(r_t' > X) | Short Count(r_t' < -X) | 边界含义 | |--------|-------------------------------------|-------------------------|---------------------------|--------------------------------| | 0.5 | 收益率偏离均值 ±0.5σ | 120 天 | 115 天 | 温和波动边界,覆盖约 75% 数据 | | 1.0 | 收益率偏离均值 ±1σ(正态分布约 68%)| 60 天 | 58 天 | 常规波动边界,符合统计预期 | | 2.0 | 收益率偏离均值 ±2σ(正态分布约 95%)| 10 天 | 8 天 | 极端波动边界,预警信号 | | 3.0 | 收益率偏离均值 ±3σ(正态分布约 99.7%)| 2 天 | 1 天 | 历史极值边界,黑天鹅事件范围 | #### 3. **结论** - 当 X 从 0 逐步增大时,Long/Short Count 从 0 开始增加,直至 X=3σ 时计数稳定,说明该股票收益率的**历史波动边界**约为 ±3σ(标准化后对应 ±3)。 - 若实际数据中 X=1 时 Long/Short Count 显著大于正态分布预期值(如理论值约 32% 天数,实际达 50%),则说明数据存在**肥尾效应**(波动超出常规边界),需调整风险模型。 ### 四、金融应用价值 #### 1. **风险控制** - 通过 Long/Short Count 监控超出边界的波动次数,判断是否触发止损或对冲操作。 - 例:Short Count(亏损 >X)连续 3 天增加,提示市场进入熊市,需减仓。 #### 2. **策略有效性验证** - 若量化策略假设收益率在 `[-1, 1]` 区间内有效,当 X=1 时 Long/Short Count 突然增加,说明策略适用环境改变,需重构模型。 #### 3. **市场状态识别** - 低 X 值下的高 Long Count 反映市场多头强势(如连续上涨突破边界); - 高 X 值下的高 Short Count 反映市场恐慌性下跌(如熔断事件)。 ### 五、总结:金融逻辑与数学本质的结合 `abs(数据字段) > X` 的本质是**双向区间检验**,在金融中对应: - **正向边界**:X 为多头行情或正向风险的阈值,Long Count 统计突破该阈值的次数; - **负向边界**:-X 为空头行情或负向风险的阈值,Short Count 统计跌破该阈值的次数。 通过遍历 X 并观察计数变化,可动态刻画数据字段的**波动边界**与**极端事件分布**,为风险管理、策略开发和市场分析提供量化依据。