原创文章第603篇,专注“AI量化投资、世界运行的规律、个人成长与财富自由"。

我们重新更新了可转债的全量数据,包含全量已经退市的转债。

——这是与股票市场不一样的地方,股票退市相对少,而转债本身就有退出周期。

因此,如果没有包含进来,那么策略就是有偏差的。

双低指标,单调性非常好:

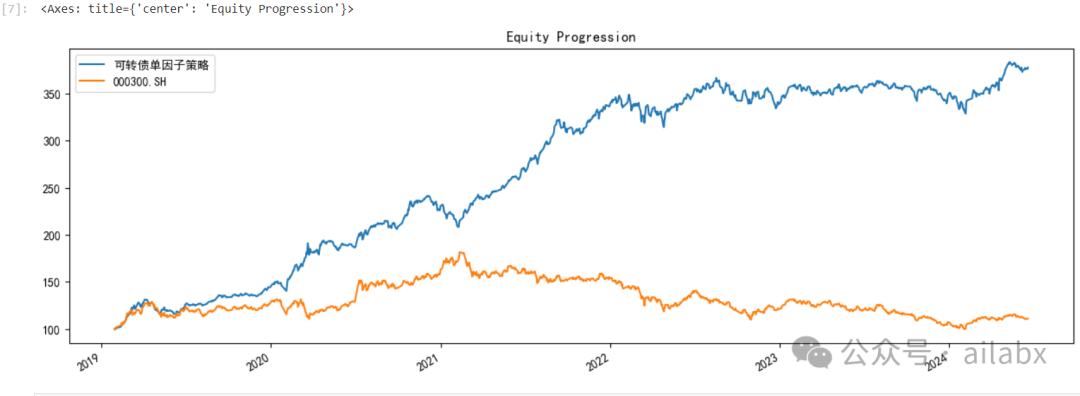

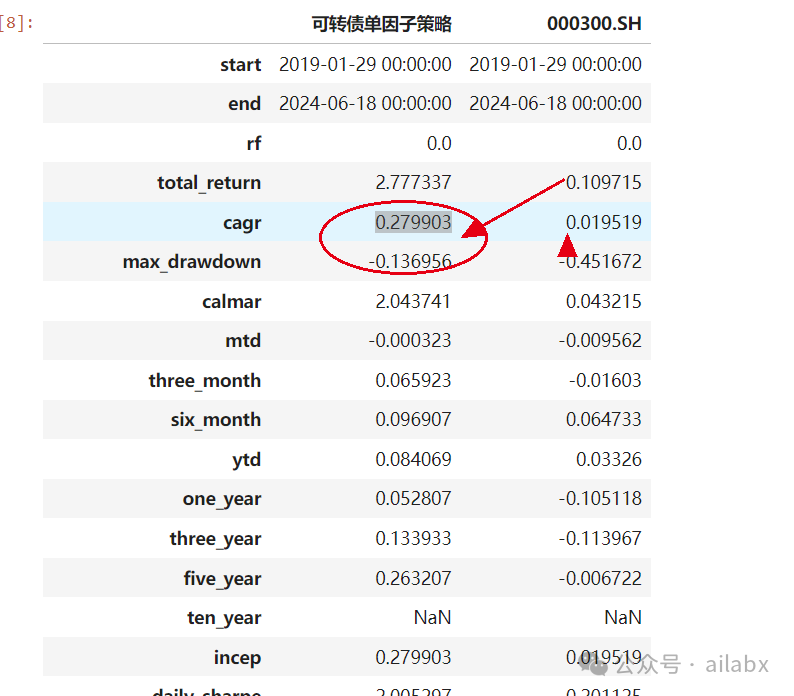

单因子回测一下:

年化27.9%,最大回撤-13.6%。

策略核心代码如下:

import bt

from bt_algos_extend import SelectTopK

order_by = 'close'#'double_low'#'double_low'

signal = CSVDataloader.get_col_df(df,col=order_by)

#signal.dropna(inplace=True)

all = []

for K in [30,]:

s = bt.Strategy('可转债单因子策略'.format(K), [

bt.algos.RunWeekly(),

SelectTopK(signal,K,sort_descending=False),

bt.algos.WeighEqually(),

bt.algos.Rebalance()])

all.append(s)

stras = [bt.Backtest(s, data) for s in all]

把转债的价格单独拆分出来:

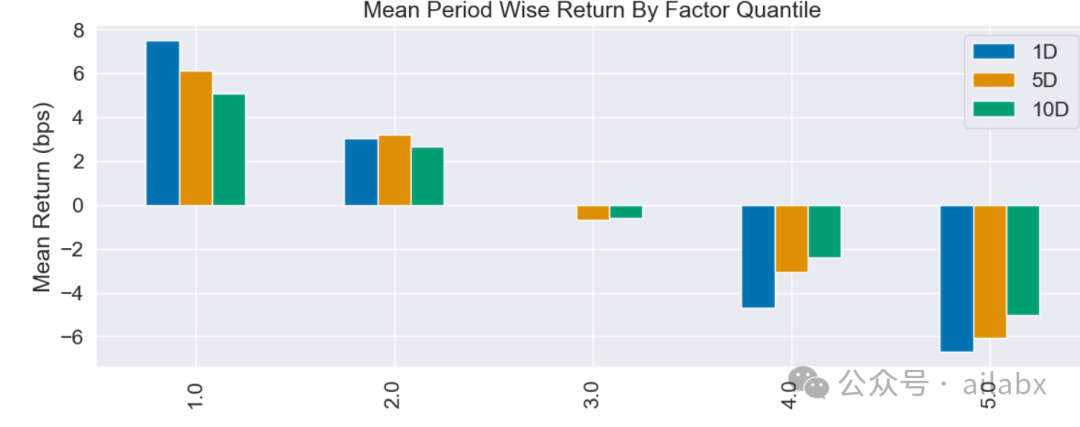

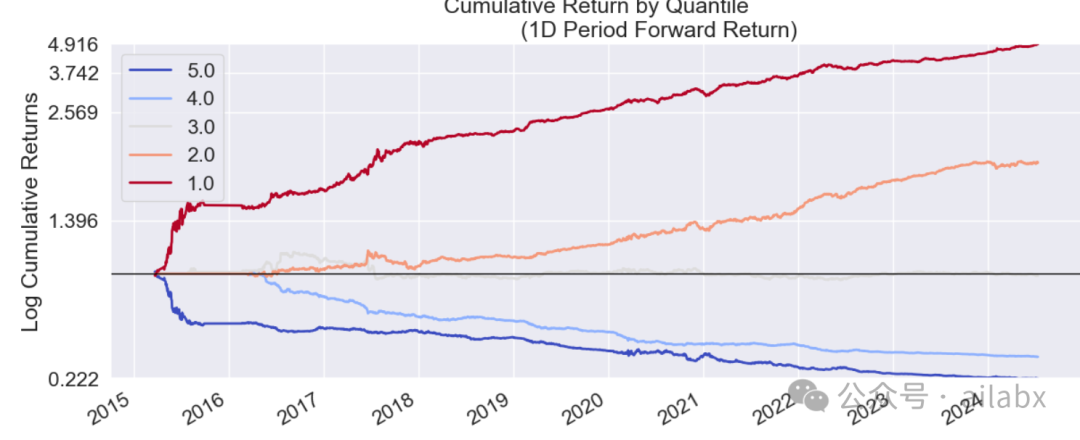

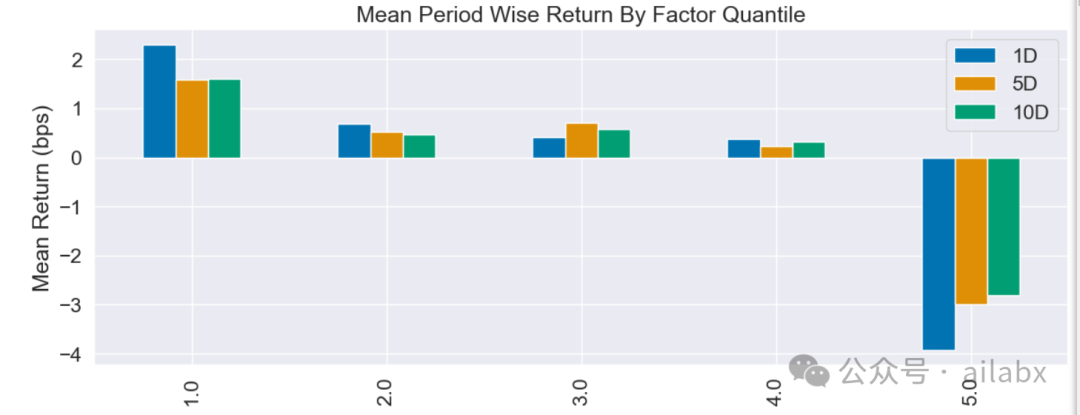

分层单调性一般:

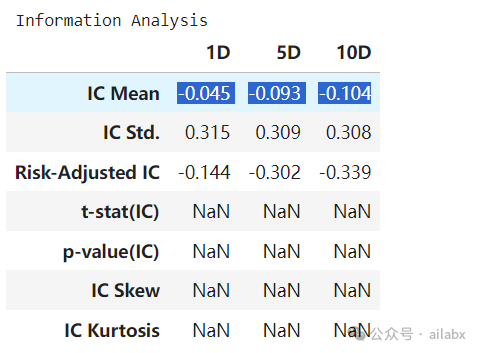

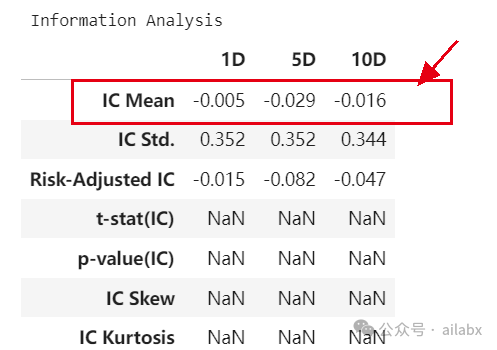

IC值很好,但回测结果一般。

回测结果,年化12.6%,最大回撤-11.7%。

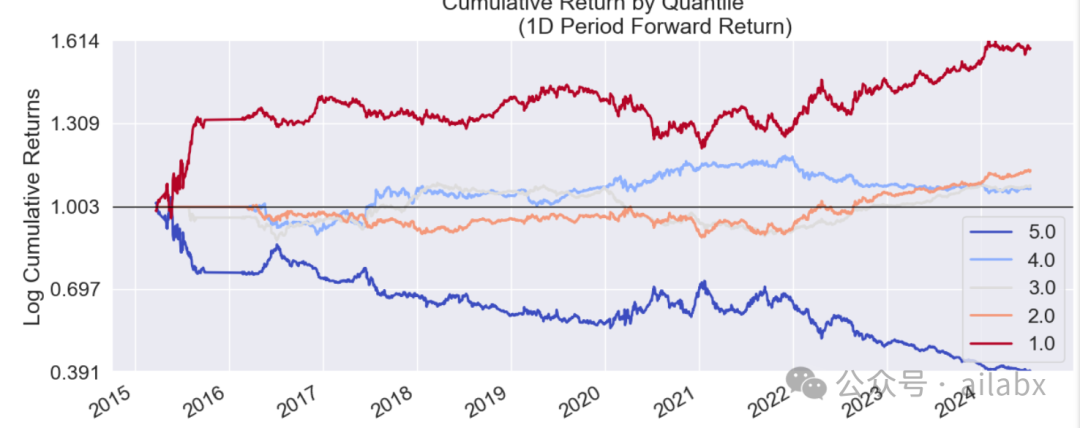

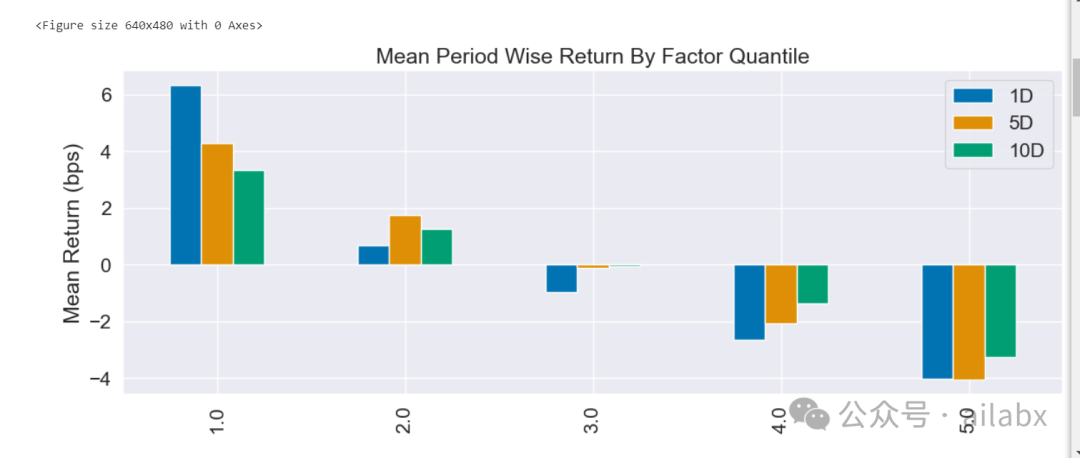

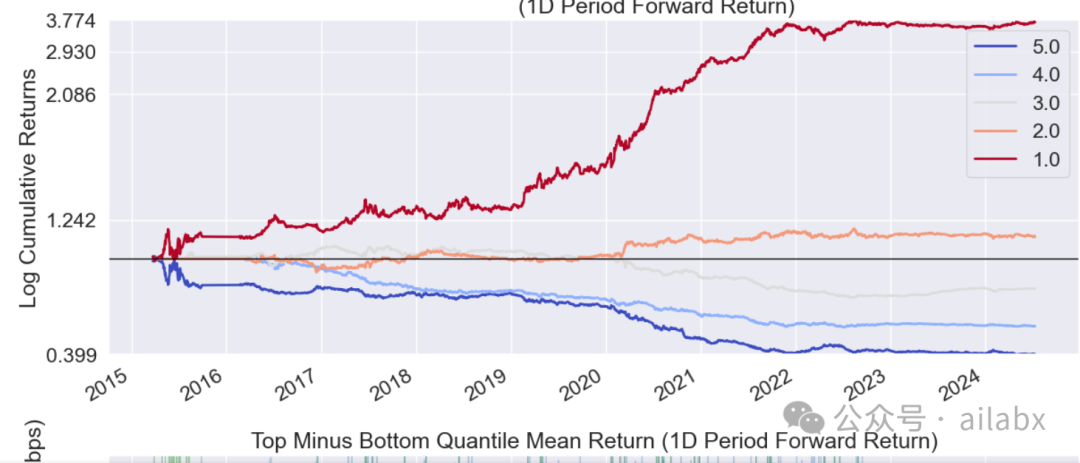

转股溢价率因子——单调性良好:

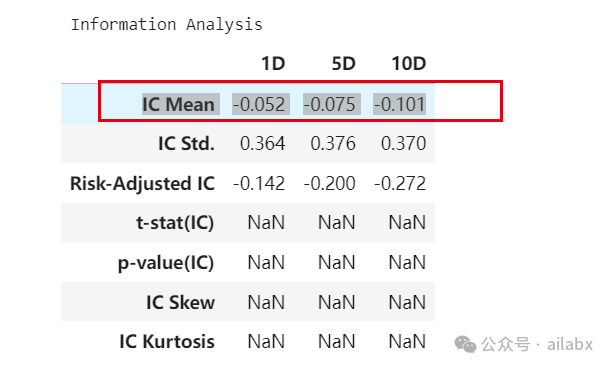

IC值一般:

年化28.6%,回撤-33.6%。

三个因子的分析结果看下来,有一个简单的结果:

分层单调性,对于轮动因子非常。

IC值大,但分层效果不好,大概率因子里包含了非线性因素。

IC值大的因子,可以经由机器学习模型来组合。

今天我们开始用机器学习的方式来初筛因子集。

咱们还是使用lightGBM集成学习的方式,决策树是可以筛选特征的重要性的。

import pandas as pd

from lightgbm import LGBMRegressor

from sklearn.metrics import mean_squared_error, r2_score

def calc_metrics(model, X, y):

y_pred = model.predict(X)

mse = mean_squared_error(y, y_pred)

r2 = r2_score(y, y_pred)

print('r2:', r2, 'mse:', mse)

def split_data(df, date):

df_train = df[df.index <= date]

df_val = df[df.index > date]

return df_train, df_val

def train(df_train, df_val, feature_cols, label_col='label'):

model = LGBMRegressor(boosting='gbdt', # gbdt \ dart

n_estimators=600, # 迭代次数

learning_rate=0.1, # 步长

max_depth=10, # 树的最大深度

seed=42, # 指定随机种子,为了复现结果

num_leaves=250,

# min_split_gain=0.01,

lambda_l1=2,

lambda_l2=2000

)

X_train = df_train[feature_cols]

y_train = df_train[label_col]

X_test = df_val[feature_cols]

y_test = df_val[label_col]

model.fit(X_train, y_train)

calc_metrics(model, X_train, y_train)

calc_metrics(model, X_test, y_test)

"""模型保存"""

from config import DATA_DIR

# model.booster_.save_model(DATA_DIR.joinpath('models').joinpath('lgb_regressor.txt'))

feat_importances = pd.Series(model.feature_importances_, index=X_train.columns).sort_values(ascending=False)

print(feat_importances.head(20))

return model

if __name__ == '__main__':

import pandas as pd

from config import DATA_DIR_BASIC

from datafeed.dataloader import CSVDataloader

# bonds = pd.read_csv(DATA_DIR_BASIC.joinpath('cb_list2.csv'))

# bonds = bonds[bonds['delist_date'] is None]

# bonds = bonds['ts_code']

df = CSVDataloader.get_df(symbols=None, set_index=True, start_date='20190101', path='bonds_all')

print(df)

df = CSVDataloader.calc_expr(df, ['close+cb_over_rate', 'roc(close,20)', 'ta_cci(high,low,close,20)',

'shift(close,-10)/close-1'],

['double_low', 'roc_20', 'cci_20', 'label'])

df.dropna(inplace=True)

df_train, df_val = split_data(df, '2023-12-31')

train(df_train, df_val, feature_cols=['cb_over_rate','close','bond_value','cb_value','ps_ttm','bond_over_rate','double_low', 'pb','pe_ttm'], label_col='label')

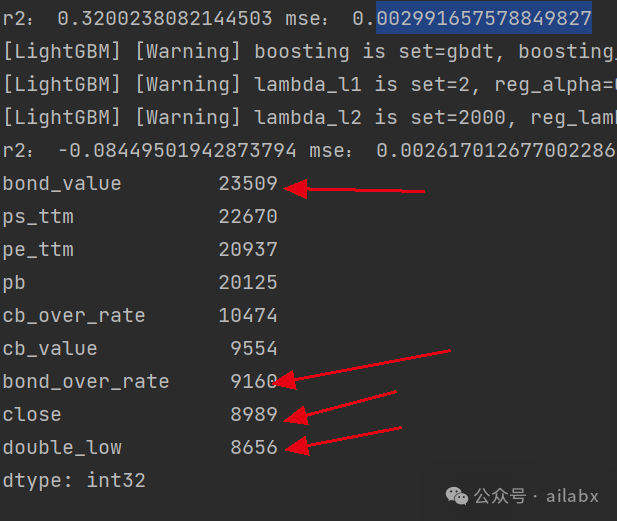

机器学习的权重排序:

bond_value IC值不明显,分层不单调,但lightGBM的权重重要性很高。这一点是比较矛盾的。

代码在这里:

AI量化实验室——2024量化投资的星辰大海

吾日三省吾身

欲速则不达。——这句老话非常有道理。

有时候,我们总希望把一些不喜欢的事情,尽快终结掉。

在评估不够充分时就快速推进事情。

结果有可能,事情也许办了,但引入其他更加不可控的事情。

有时候,淡定一点,把事情处理得稳妥一点,后续的事情会更少。

好事多磨,淡定一点。

历史文章:

全量可转债:平价底价溢价率与正股PB的单因子分析(附python代码)

代码发布:quantlabv5.3,可转债所有数据及双低、动量因子策略,单因子分析框架

量化私募公司的多因子构建方案(附python代码)

年化22.8%的单因子分析:基于Alphalens做可转债全市场数据的单因子分析(附python代码+全量数据)

AI量化实验室——2024量化投资的星辰大海