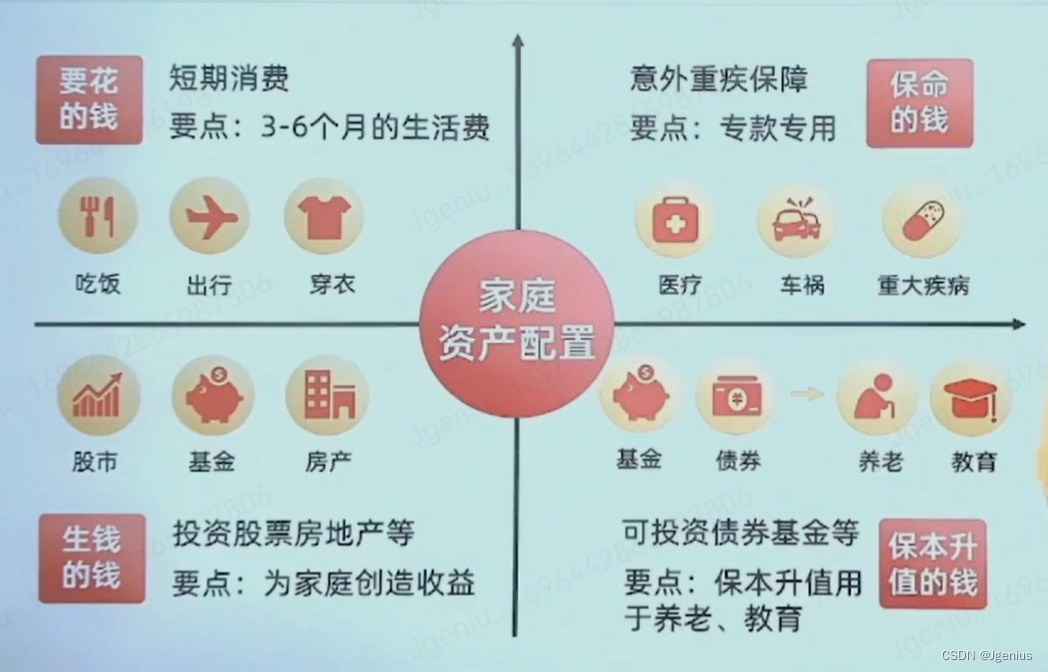

不同家庭的资产配置

理财就是理人生

为人生的每件事,准备好相应的钱

生存的事

生活费

假设我们今年30岁,则至60岁期间所需的日常生活开支为:

4000元/月X 12月X30年=144万

养老的事

养老费

吃饭+居住+娱乐+其他开销60至80岁期间所需的养老费用为:

3000元/月x12月x20年=72万

子女的事

子女抚养+教育

75万元

赡养的事

赡养老人

父母60至80岁期间每月给老人点零花钱

500元/月x12个月x20年x4位=48万

医疗的事

医疗费用

假设我们今年30岁,则至60岁期间所需的医疗费至少

200/月X12月X30年= 7.2万

60至80岁期间所需的医疗费至少

400/月X12月X20年 =9.6万

大病 + 离世

30万元

人生的成本

- 生活费用

144万 - 子女教育

75万 - 晚年养老

72万 - 赡养老人

48万 - 医疗费用

47万 - 386万元

- 房子

150万元 - 车子

10万 * 3 辆 - 566万元

能赚多少钱?

我国目前上班族,家庭平均收入并不高假设平均10000/月

10000x12月x30年=360万

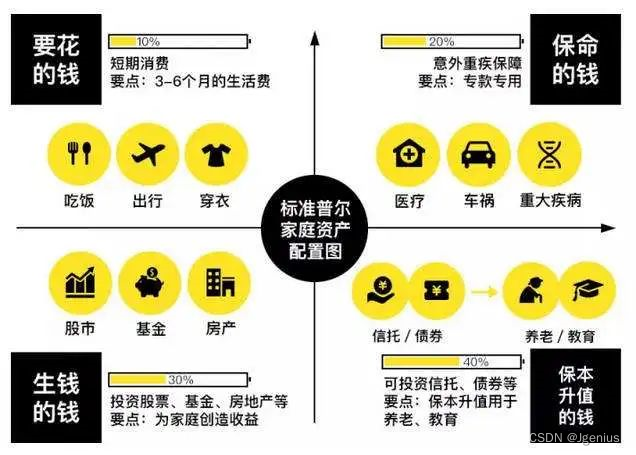

组好资产配置从容面对生活

通过家庭资产配置解决人生各种事

要花的钱

要解决的事:生存开销的事 (事)

需要钱的特点:流动性强 (钱)

能满足这个要求的工具:货币基金,同业存单基金,国债逆回购 (工具)

保命的钱

要解决的事:重大意外的事 (事)

需要钱的特点:小投入,大保障 (钱)

能满足这个要求的工具:保障性保险 (工具)

生钱的钱

要解决的事:多赚钱的事 (事)

需要钱的特点:风险可控,收益较高 (钱)

投资自己提高赚钱能力:学习技能(工资收入,非工资收入)

能满足这个要求的工具:购买生钱资产:省钱资产类型的股票,REITs等等 (工具)

创造生钱资产:创业

保本升值的钱 > 9.48%通胀

要解决的事:养老,子女教育,子女婚嫁等 (事)

需要钱的特点:长期稳健增长 (钱)

能满足这个要求的工具:指数基金,生钱资产类型的REITs等 (工具)

负债:债务雪球法快速还清负债的技巧

- 从小到大列出所有债务

- 提升收入 (工资+非工资) ,减少支出(记账)

- 从最小的债务金额开始还起

月光:改变花钱的顺序

先花钱,再攒钱 ⇒ 先攒钱,再花钱

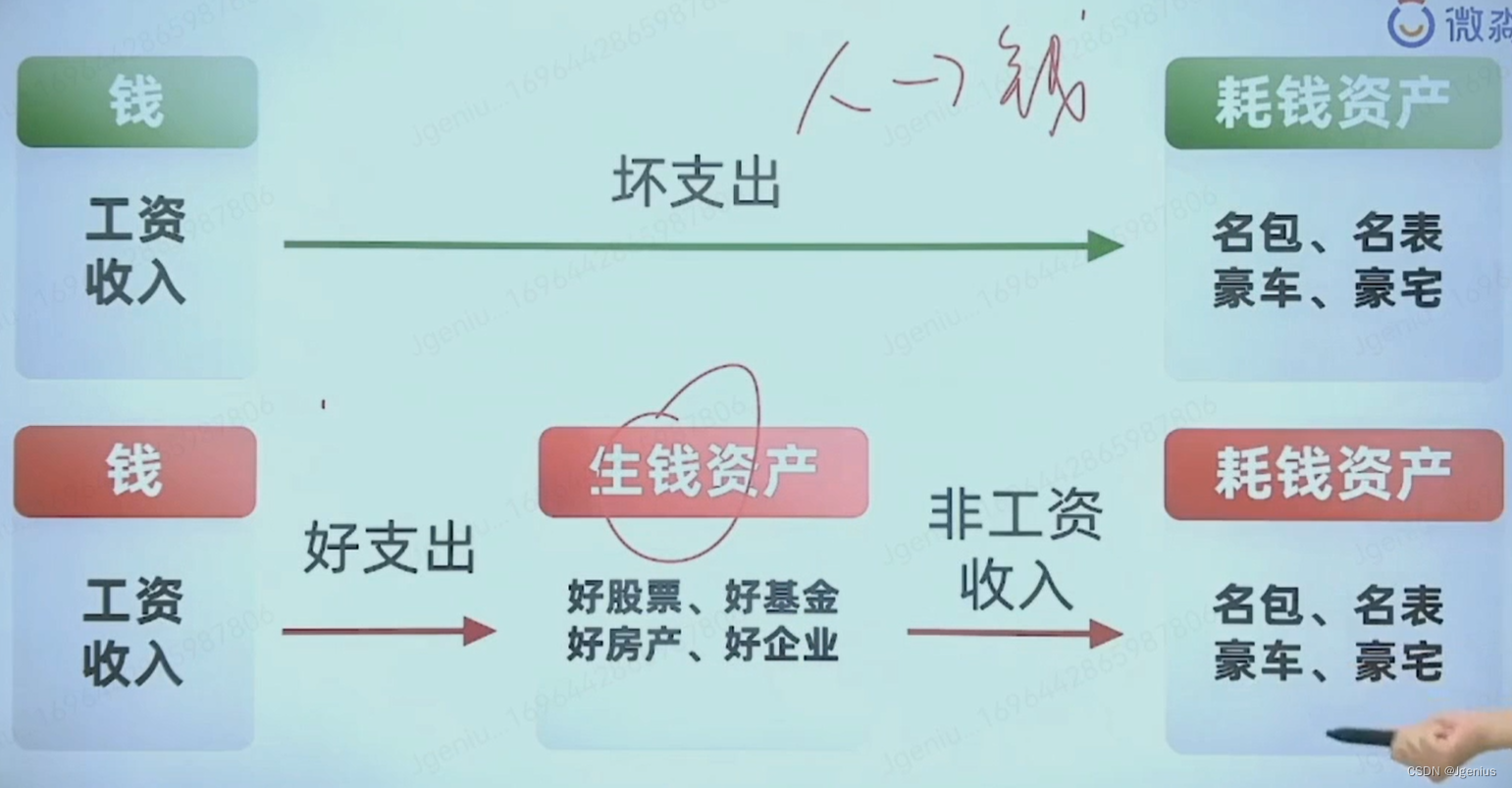

中产:专款专用

保本升值的钱 ⇒ 生钱的钱 ⇒ 保命的钱 ⇒ 要花的钱(产生坏支出)

远离穷人死穴

穷人的2个死穴是什么?

- 毫无任何生钱资产可言!生活唯一的经济支柱就是

工资! - 不知道支出也分好坏!

坏支出占了总支出的80%以上!

富人的2个秘密是什么?

生钱资产,占总资产的80%以上!(慢慢积累)好支出,占了总支出的80%以上!(多做好支出,慢慢积累生钱资产)

转变思维(人 ⇒ 钱 转变为 钱 ⇒ 人)

资产配置是必不可少的,只需要整理自己的账户;没有做,首先解决懒的问题

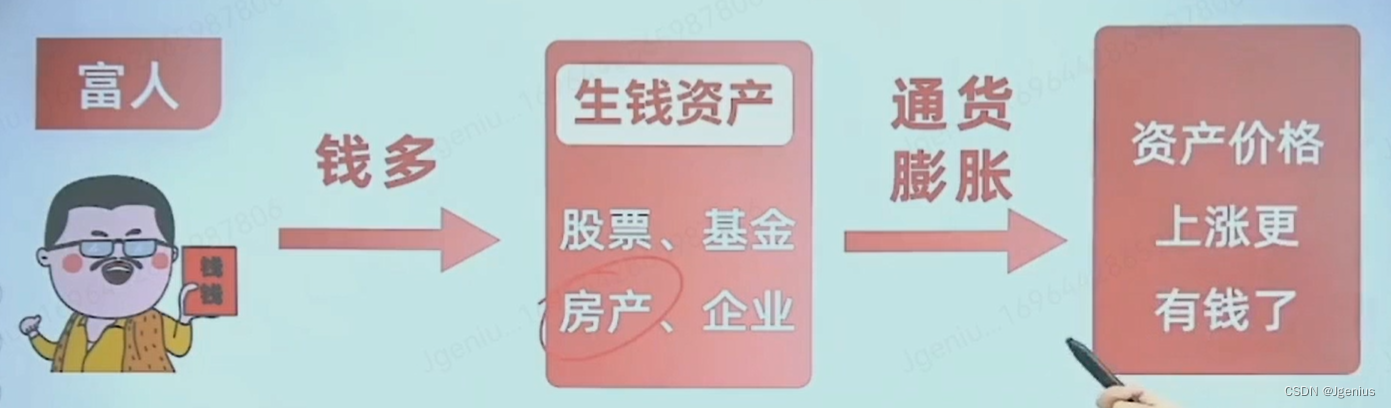

你不好好配置资产,你的资产就被别人配置

通货膨胀让社会资产重新配置

富人

穷人

每一次的通货膨胀都是一次社会财富的再分配

贫富的差距也在这一次次的分配中被不断拉大

通货膨胀成为你财富增长的

绊脚石(穷人)

富人(垫脚石)

在正确的事情忙起来

如何配置资产

从经济学中的生命周期理论分析,每个家庭都会经历5个时期:单身期、家庭形成期、家庭成长期、家庭成熟期、家庭衰老期

每个时期的收入、支出、资产、负债和投资都是有所不同的,我们应该根据不同阶段的特征合理地进行财务规划,资产配置

第一阶段👉:单身期

单身期是指刚参加上学工作到结婚的这段时间

- 50%的资金配置

优质股票、指数基金、REITs、可转债套利等等 - 10%的资金配置保险,比如重疾险、医疗险、意外险等

- 最后40%的资金存入活期,支付宝,或者零钱通留作日常开销

第二阶段👉:家庭形成期如何配置资产

家庭形成期是指从结婚开始建立家庭,到子女出生的这段时间

- 40%的资金配置优质的股票、指数基金、REITs。可转债套利等

- 30%的资金配置可转债、债券基金、国债、国债逆回购

- 10%的资金配置保险,比如重疾险、医疗险、意外险等

- 最后20%的资金存入活期,支付宝,或者零钱通留作日常开销

第三阶段👉:家庭成长期

家庭成长期是指从子女出生开始到子女完成学业的这段时间

- 30%的资金配置股票、指数基金、REITs

第四阶段👉:家庭成熟期

家庭成熟期是指从子女完成学业到夫妻退休的这段时间

- 20%的资金配置生钱资产类型的股票、基金、REITs等

- 40%的资金配置可转债、债券型基金、10%的资金配置保险

- 30%的资金配置活期存款、国债、国债逆回购

第五阶段👉:家庭衰老期

家庭衰老期是一个家庭经历的最后阶段,是指从夫妻退休后这段时间

- 10%的资金配置股票、指数基金、REITs

- 40%的资金配置可转债、债券型基金、国债、国债逆回购

- 10%的资金配置保险;

- 40%的资金配置活期存款

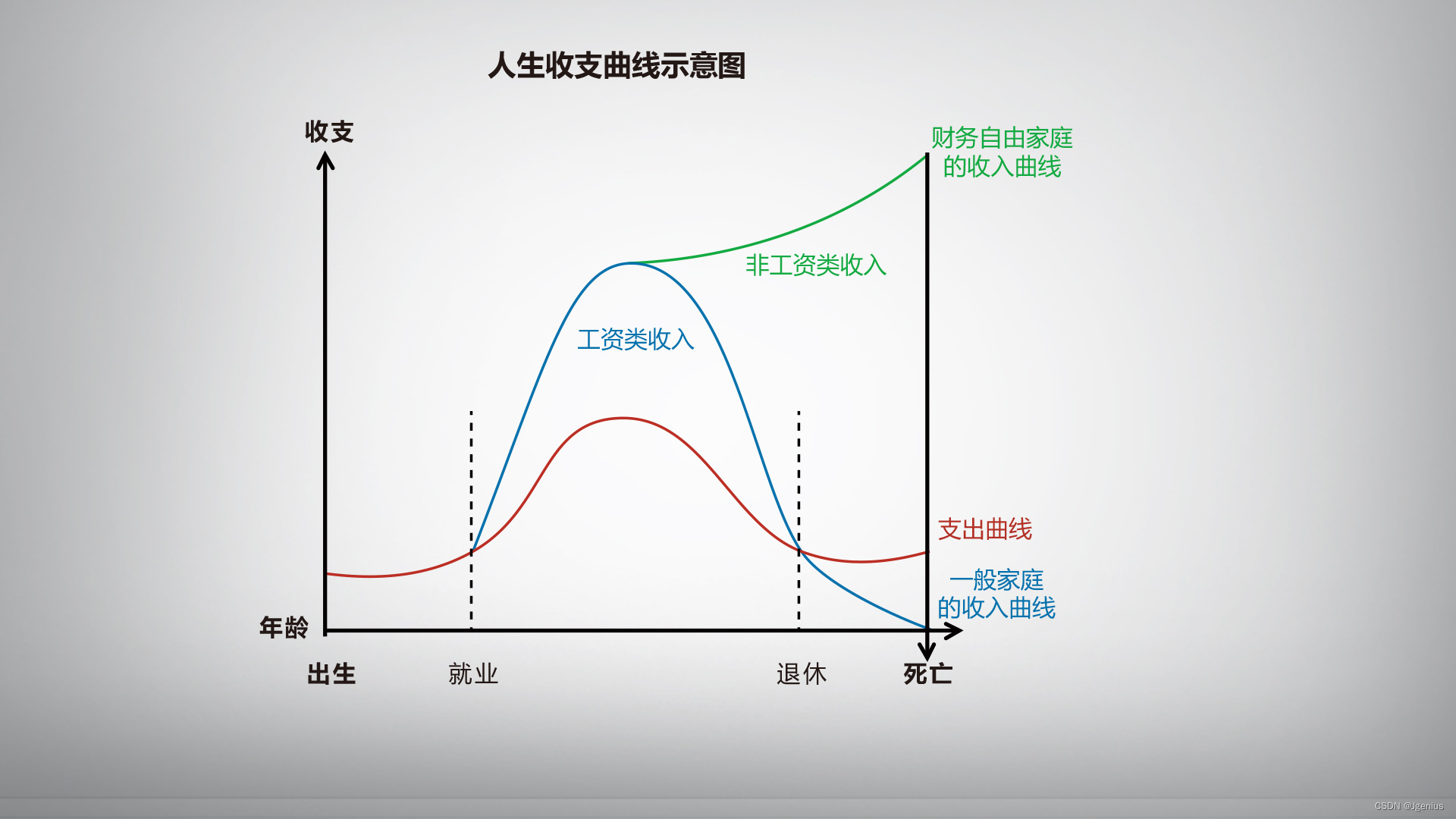

人生收支曲线

我说的情况不适合于所有人,需要具体情况具体分析,毕竟每个人本金情况不一样

而随着年龄的增大,承受风险能力逐渐减弱,投资方向要逐渐向稳定收益型的理财产品倾斜