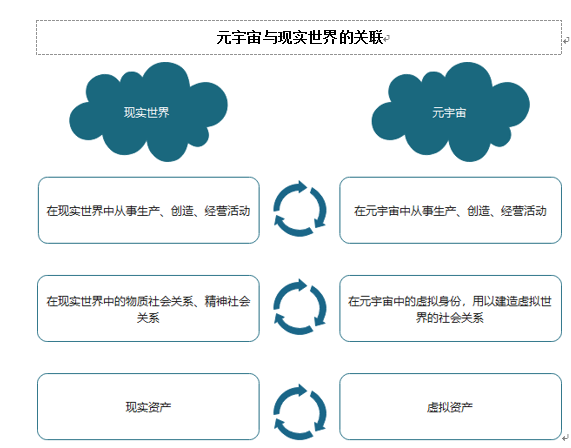

元宇宙是人类数字化生存的最高形态

根据观研报告网发布的《2022年中国元宇宙行业分析报告-行业现状与发展趋势分析》显示,元宇宙是一个平行于现实世界,又独立于现实世界的虚拟空间,是映射现实世界的在线虚拟世界,是越来越真实的数字虚拟世界。

概念上,Metaverse一词由Meta和Verse组成,Meta表示超越,verse代表宇宙(universe),合起来有“超越宇宙”的意思,可以理解为一个平行于现实世界运行的人造虚拟空间。元宇宙连接了虚拟与现实,其中有真实的设计和经济环境,是一个能将所有人关联起来的3D虚拟世界,用户在元宇宙中拥有自己的虚拟身份和数字资产,可以在虚拟世界里尽情互动,从事生产经营活动并创造价值。

功能上,元宇宙是一个承载虚拟活动的平台,用户能进行社交、娱乐、创作、展示、教育、交易等社会性、精神性活动。元宇宙为用户提供丰富的消费内容、公平的创作平台、可靠的经济系统、沉浸式的交互体验。元宇宙能够寄托人的情感,让用户在有心理上的归属感,用户可以在元宇宙体验不同的内容,结交数字世界的好友,创造自己的作品,进行交易、教育、开会等社会活动。

技术上,在传统互联网的基础上,元宇宙在沉浸感、参与度、永续性等多方面提出了更高的要求,因此将会由许多独立工具、平台、基础设施、协议等来支持其运行。随着AR、VR、5G、云计算等技术成熟度提升,元宇宙有望逐步从概念走向现实。

资料来源:2022年中国元宇宙行业分析报告-行业现状与发展趋势分析

全球仅少部分企业在元宇宙的赛道上布局

元宇宙产业体系主要包括四个层级:感知及显示层、网络及算法层、平台层和应用层,其中感知及显示层、网络层、平台层为物理世界产品,应用层为元宇宙内的虚拟世界产品。

资料来源:2022年中国元宇宙行业分析报告-行业现状与发展趋势分析

目前全球仅少部分企业在元宇宙的赛道上布局,其中互联网巨头(如Facebook、华为等)在元宇宙多领域进行布局,中小型企业则需依靠市场融资参与其中。

2021年元宇宙概念相关标的企业

| 环节 | 介绍 | 企业 | 品牌/产品 | 元宇宙市场定位 |

| 感知及显示层 | VR/AR等硬件设备 | | Oculus Quest 2 | 在内容设计、平台搭建、设备等领域多方位布局 |

| Magic Leap | Magic Leap One | VR设备与遥控器等硬件产品 | ||

| 歌儿股份 | Pico | VR头显设备 | ||

| 显示技术与设备 | 京东方A | Micro OLED&Fast LCD | 提供VR/AR显示模组及整机解决方案 | |

| 舜宇光学 | VR目镜 | 精密加工超薄工艺的VR镜片 | ||

| 维信诺 | FHD+AMOLED屏幕 | 中国业内最高像素密度及VR显示技术提供商 | ||

| 云与基础架构 (基础设施层+去中心化层) | 云原生数据层 | Snowflake | Snowflake Data Exchange | 云数据服务 |

| Amazon | Redshift | 云数据储存服务 | ||

| VPU及边缘计算 | | TensorFlow | 全方位多领域布局 | |

| 镕铭微电子 | Codensity | 视频处理芯片 | ||

| 网络基础设施 | 中兴通讯 | 全制式BBU | 5G技术的设备供应 | |

| 广和通 | 5G LTE无线通信模组 | 物联网模组的供应 | ||

| 2B设计技术 | 3D化层、物理引擎 | Snapchat | Snapchat AR | AR镜头 |

| 粒界科技 | GritGene | 3D渲染引擎 | ||

| NVIDIA | PhysX | 物理加速引擎 | ||

| GaaS | 包括游戏设计工具、创作者货币化技术 | Roblox | Roblox Studio | 在游戏、设计平台、内容创作者等多领域布局 |

| Epic | Unreal&Unity | 游戏引擎、渲染技术等 | ||

| 启元世界 | 娱乐智能体 | 提供人工智能解决方案 | ||

| Verse平台 | 元宇宙平台 | | Metaverse | 在内容设计、平台搭建、设备等领域多方位布局 |

| 宸镜科技 | Mirrorverse | 元宇宙平台搭建 | ||

| 华为 | Cyberverse | 在内容设计、平台搭建、网络基础架构等领域多方位布局 |

资料来源:2022年中国元宇宙行业分析报告-行业现状与发展趋势分析

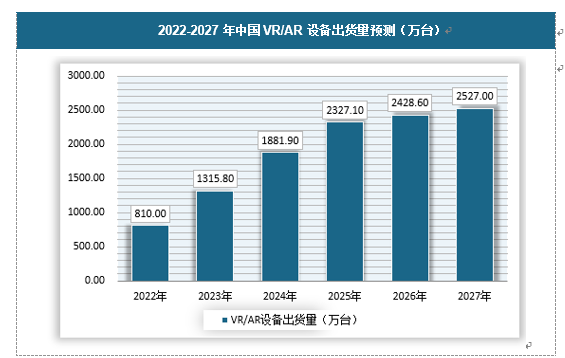

VR/AR设备的主要参与者以大厂为主,行业呈多元化的发展格局

2016- 2021年,全球VR和AR设备的出货量大致呈现持续增长态势。2021年全球VR头显出货量增长至431.2万台,其中VR头显的增长主要来源于头部企业的新品推出,如Facebook旗下Oculus Quest 2,自2020年9月发布以来销量持续走高。Facebook通过硬件价格补贴的形式进行销售,使得一体机Quest在消费体验和价格具备较强竞争力,叠加公司在VR内容软件端的生态建设,成为推动VR产业走向消费端的重要力量。当前AR技术尚未成熟,相关产品性价比不高,尚未有爆款消费级应用,目前主要在B端应用市场,如工业、军事领域。中国VR/AR设备出货量将保持增长,预计到2027年VR/AR设备出货量将达到2527.0万台,增速降至4.05%,预计总计提升486.04%,年复合增长率达到34.27%。具体如下:

资料来源:2022年中国元宇宙行业分析报告-行业现状与发展趋势分析

由于需要较高的研发投入与研发能力,VR/AR行业的参与者以大厂为主。2019年前,VR作为昂贵的专业级玩家设备,行业龙头被索尼的PSVR系列占据,索尼、Oculus(Facebook)、HTC三大巨头占据了全球近80%的市场份额。2020年后,随着Facebook旗下的Oculus Quest 2的热卖以及高通XR2平台的推出,将VR头显发展推向一个新的高潮。中国元宇宙行业市场规模将保持增长,预计到2027年行业市场规模将达到1263.5亿元,增幅为452.87%,年复合增长率为32.98%。具体如下:

资料来源:2022年中国元宇宙行业分析报告-行业现状与发展趋势分析